Beim Handel mit Wertpapieren fallen in Österreich auf realisierte Kursgewinne die Vermögenszuwachssteuer, kurz KESt, an. Gleichzeitig sieht das österreichische Steuerrecht einen automatischen Verlustausgleich vor. Bei steuereinfachen Brokern wie flatex wird dieser Ausgleich direkt im Depot geführt und laufend berücksichtigt.

Der folgende Beitrag erläutert, wie der Verlustausgleich bei flatex funktioniert, wie die Anzeige in den Steuerbuchungen zu interpretieren ist und welche Missverständnisse häufig auftreten.

Grundprinzip des Verlustausgleichs

Realisierte Verluste aus dem Verkauf von Wertpapieren können mit realisierten Gewinnen aus Wertpapierverkäufen gegengerechnet werden. Maßgeblich ist dabei nicht die Steuer, sondern der zugrunde liegende Gewinn oder Verlust.

flatex führt dafür einen eigenen Verlustverrechnungstopf. In diesem Topf werden ausschließlich noch nicht genutzte Verluste gesammelt. Sobald im selben Kalenderjahr Gewinne anfallen, werden diese automatisch mit vorhandenen Verlusten verrechnet, bevor KESt einbehalten wird.

Mehr allgemeine Informationen zum Verlustausgleich gibt es in diesem Beitrag:

Die wichtigsten Positionen in den Steuerbuchungen

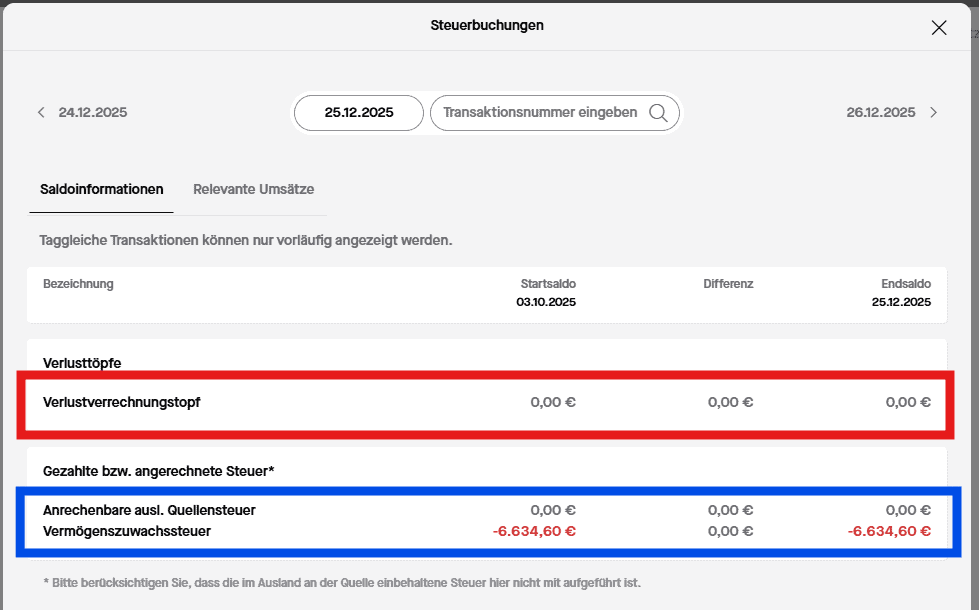

In der Übersicht „Steuerbuchungen“ bei flatex sind insbesondere zwei Bereiche relevant. In diesem Screenshot aus der Weboberfläche von Flatex.at zeigen sich diese beiden Bereiche:

Erstens der Verlustverrechnungstopf, hier im Screenshot mit einem roten Rahmen markiert. Dieser zeigt die noch offenen, steuerlich verwertbaren Verluste. Steht hier ein Betrag von 0,00 Euro, sind aktuell keine Verluste mehr vorhanden, die mit künftigen Gewinnen gegengerechnet werden könnten.

Zweitens die Position „Gezahlte bzw. angerechnete Steuer, Vermögenszuwachssteuer“, hier im Screenshot mit dem blauen Rahmen markiert. Ein negativer Betrag an dieser Stelle bedeutet nicht, dass noch Verluste vorhanden sind. Er zeigt vielmehr an, wie viel KESt im laufenden Jahr bereits abgeführt wurde. Gerade dieser Punkt führt häufig zu Fehlinterpretationen. Dabei steht darüber doch „gezahlte bzw. angerechnete Steuer“

Typisches Missverständnis anhand eines Praxisbeispiels

Wird in den Steuerbuchungen eine negative Vermögenszuwachssteuer von etwa minus 6.634,60 Euro angezeigt, liegt die naheliegende, aber falsche Annahme nahe, dass Gewinne in Höhe von rund 24.125,82 Euro noch steuerfrei realisiert werden könnten.

Tatsächlich bedeutet dieser Betrag etwas anderes. Er zeigt, dass bereits Gewinne realisiert wurden, auf die flatex rund 6.634,60 Euro KESt abgeführt hat. Bei einem KESt-Satz von 27,5 Prozent entspricht das grob realisierten Gewinnen von rund 24.100 Euro. Ob weitere Gewinne steuerfrei möglich sind, hängt ausschließlich vom Stand des Verlustverrechnungstopfs ab. Ist dieser Topf leer, werden neue Gewinne wieder regulär mit KESt belastet.

Es könnten nun in diesem Fall noch Verluste in der Höhe von bis zu 24.125,82 Euro realisiert werden, um die bereits bezahlte KESt von 6.634,60 Euro (entspricht 27,5 % von 24.125,82 Euro) wieder gutgeschrieben zu erhalten, das über die Abrechnung des Verlustverkaufs.

Was sagt ein leerer Verlustverrechnungstopf aus

Ein Verlustverrechnungstopf von 0,00 Euro bedeutet, dass alle in diesem Jahr angefallenen Verluste bereits mit Gewinnen verrechnet wurden oder dass gar keine verrechenbaren Verluste mehr vorhanden sind. In diesem Fall besteht kein steuerlicher Spielraum mehr für zusätzliche steuerfreie Gewinne. Jeder weitere realisierte Kursgewinn unterliegt wieder der KESt. Umgekehrt gilt, nur wenn im Verlustverrechnungstopf ein positiver Betrag ausgewiesen wird, können zukünftige Gewinne in entsprechender Höhe ohne KESt-Abzug realisiert werden.

Zeitliche Grenzen und Jahreswechsel, am 32.12. ist es zu spät!

Der automatische Verlustausgleich bei flatex erfolgt kalenderjährlich, sprich zum Jahreswechsel auf das nächste Jahr wird auf 0 Euro gesetzt. Es können keine Gewinne als auch Verluste in das nächste Jahr mitgenommen werden, so die Steuersituation für Privatanlegende.

Einordnung für Kundinnen und Kunden

flatex stellt die steuerlichen Informationen korrekt und transparent dar, erfordert jedoch ein genaues Verständnis der Begriffe. Entscheidend ist die klare Trennung zwischen bereits gezahlter Steuer und noch offenen Verlusten.

Zusammengefasst gilt, nicht der negative Steuerbetrag ist für zukünftige Verkäufe relevant, sondern ausschließlich der Stand des Verlustverrechnungstopfs. Nur dieser entscheidet darüber, ob und in welchem Umfang künftige Gewinne ohne KESt-Abzug realisiert werden können.

Wer regelmäßig handelt oder größere Positionen auflöst, sollte die Steuerbuchungen daher nicht isoliert betrachten, sondern immer im Zusammenhang interpretieren.

Mehr

- zum Online Broker Vergleich

- mehr über das Flatex Krypto Angebot

- mehr über das Flatex Depot

- Über 160 Erfahrungsberichte zu Flatex