Was bedeutet Sparen in Zeiten niedriger Zinsen und hoher Inflation?

Video

In diesem Video werden die aktuellen Weltspartagsangebote 2025 vorgestellt und ob sich Sparen aktuell noch lohnt bei niedrigen Zinsen und einer hohen Inflationsrate.

Höchste Sparzinsen in Österreich (Oktober 2025)

Die Zinsen befinden sich seit Monaten im Rückgang, haben sich zuletzt aber weitgehend stabilisiert. Die Zeit der Rekordzinsen ist vorbei, dennoch gibt es weiterhin attraktive Angebote – vor allem für Neukundinnen und Neukunden.

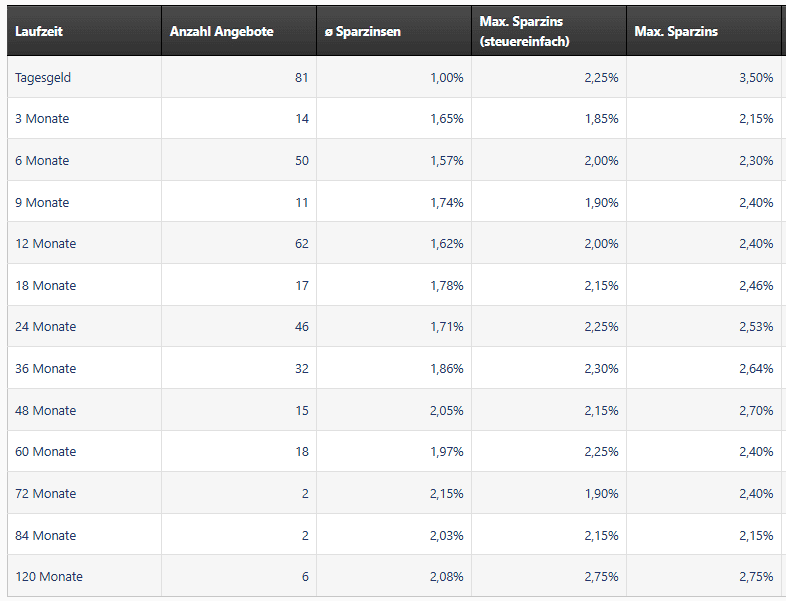

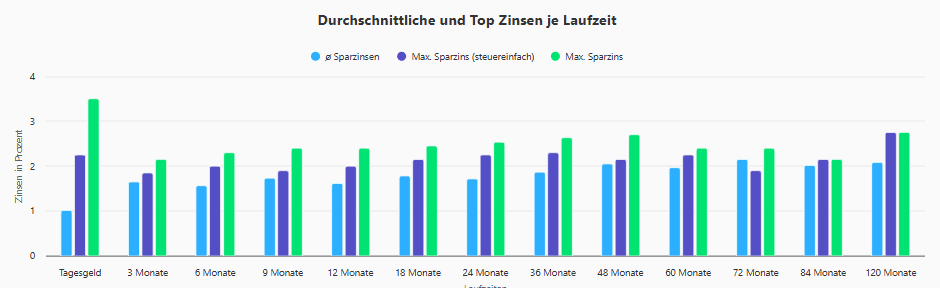

Die aktuellen Sparzinsen in Österreich zeigen ein deutliches Gefälle zwischen täglich fälligen und langfristig gebundenen Anlagen. Während Tagesgeld im Schnitt nur etwa 1 % bringt, liegen die besten steuereinfachen Angebote bei 2,25 % p.a. und internationale Alternativen teils bei 3,50 %. Mit zunehmender Bindung steigen auch die Zinsen leicht an: Bei Laufzeiten von 36 bis 60 Monaten sind bis zu rund 2,6 % p.a. möglich, das langfristige Maximum erreicht der Bundesschatz mit 2,75 % p.a. für 10 Jahre. Die meisten Banken bewegen sich damit im Bereich von 1,5 bis 2,5 Prozent.

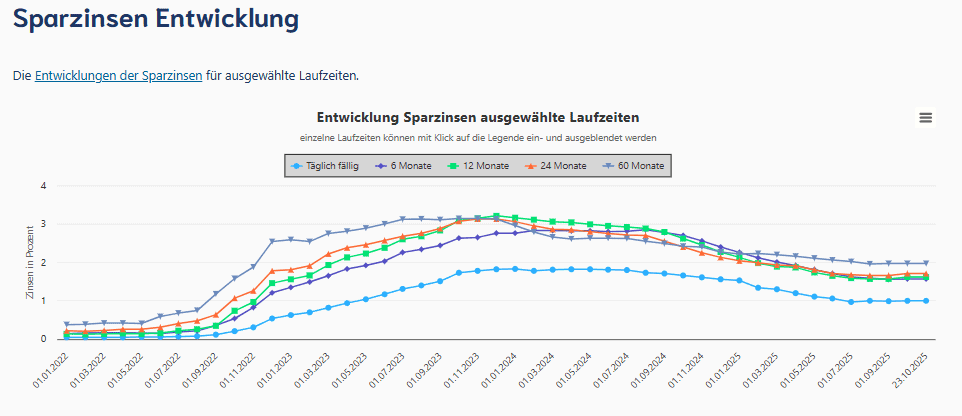

Die Entwicklung der Sparzinsen zeigt deutlich den Zinsanstieg ab Mitte 2022, als die Europäische Zentralbank begann, die Leitzinsen anzuheben. Bis Anfang 2024 erreichten die Sparzinsen ihr Hoch: je nach Laufzeit zwischen 2,5 und 3,2 Prozent. Seither ist ein leichter Rückgang zu beobachten, der sich 2025 auf einem stabilen Niveau um 2 Prozent eingependelt hat. Besonders stark gesunken sind die Zinsen für täglich fällige Anlagen, während mittlere Laufzeiten von 12 bis 24 Monaten noch vergleichsweise attraktive Konditionen bieten.

Steuereinfache Angebote

Diese Konten führen die Kapitalertragsteuer (KESt) automatisch ab – es entsteht kein zusätzlicher Aufwand mit der Steuererklärung.

Steuereinfache Sparzinsen bis 36 Monate Laufzeit (Oktober 2025)

| Bank / Anbieter | Zinssatz (p.a.) | Laufzeit / Bindung | Anmerkung |

|---|---|---|---|

| Hypo Vorarlberg | 2,50 % | 15 Monate | Weltspartagsaktion, nur vom 27. bis 31. 10. 2025 |

| Raiffeisenbank Saalbach | 2,30 % | 36 Monate | Klassisches Festgeld, Einlagensicherung Österreich |

| Raiffeisenbank Mittelkärnten | 2,25 % | 24 Monate | Ab 1.000 €, jährliche Zinsgutschrift |

| Santander Bank | 2,25 % | Tagesgeld (4 Monate) | Nur für Neukundinnen und Neukunden |

| DADAT Bank | 2,25 % | Tagesgeld (3 Monate) | Neukundenaktion, danach 1,50 % p.a. |

| HYPO OÖ | 2,15 % | 18–36 Monate | Limitiertes Volumen, gültig bis 31. 10. 2025 |

| Volksbank Vorarlberg | 2,15 % | 24 Monate | Ab 5.000 €, Einlagensicherung Österreich |

| Raiffeisenbank Sölden | 2,125 % | 24 Monate | Ab 100 €, Einlagensicherung Österreich |

| Wüstenrot Bank | 2,10 % | 36 Monate | Ab 1.000 €, jährliche Zinsgutschrift |

Damit liegen steuereinfache Angebote aktuell im Bereich zwischen 2,10 % und 2,50 % p.a., abhängig von Laufzeit und Bindung. Tagesgeld wird fast ausschließlich noch im Rahmen zeitlich begrenzter Neukundenaktionen angeboten.

Kindersparen 2025

Zum Weltspartag richten viele Banken ihr Augenmerk wieder auf junge Sparerinnen und Sparer. Neben klassischen Sparefroh-Geschenken gibt es teils überdurchschnittlich verzinste Konten:

| Bank | Produkt | Alter | Zinsen (p.a.) | Maximaleinlage | Details |

|---|---|---|---|---|---|

| Sparkasse | Smart Sparen Sparefroh | bis 10 Jahre | 4,00 % | 4 000 € | Über 4 000 € nur 0,01 %; jederzeit verfügbar |

| Sparkasse | Smart Sparen Jugend | 10–18 Jahre | 2,00 % | 4 000 € | Jederzeit verfügbar, kein Überziehungsrahmen |

| Bank Austria | Sparkonto Kinder | bis 13 Jahre | 3,00 % | 10 000 € | Neukundenaktion, 6 Monate, danach 0,125 % |

| Bank Austria | Sparkonto Jugend | 14–20 Jahre | 2,00 % | 15 000 € | Fix für 12 Monate |

| Volksbank | KidsCard | bis 14 Jahre | bis 4,00 % | 5 000 € | Zins gültig bis Ende 2025, je nach Volksbank |

| Volksbank | TeensCard | 14–19 Jahre | bis 4,00 % | 15 000 € | Gleiche Konditionen, kostenlose Karte |

| BAWAG | Safe & Cool Karte | bis 14 Jahre | 2,00 % | 10 000 € | Mit Kontokarte und Freizeitunfallversicherung |

| BAWAG | SparBox Flex B4–B19 | bis 19 Jahre | 0,55 % | 10 000 € | Jederzeit verfügbar, quartalsweise Zinsgutschrift |

| HYPO NOE | HIPPO Card | bis 25 Jahre | 2,625 % | 5 000 € | Indikatorzins 1,625 % + 1 % Bonus |

| Raiffeisenbank | Kinder- oder Jugendsparbuch | variabel | variabel | – | Konditionen je nach Filiale |

Gerade bei Kindersparprodukten zeigen sich im Vergleich deutlich höhere Zinssätze als bei klassischen Sparbüchern – oft bis 4 % p.a., allerdings meist mit niedrigen Einlagenobergrenzen oder zeitlichen Beschränkungen.

Kurzfristiges und risikoarmes Sparen

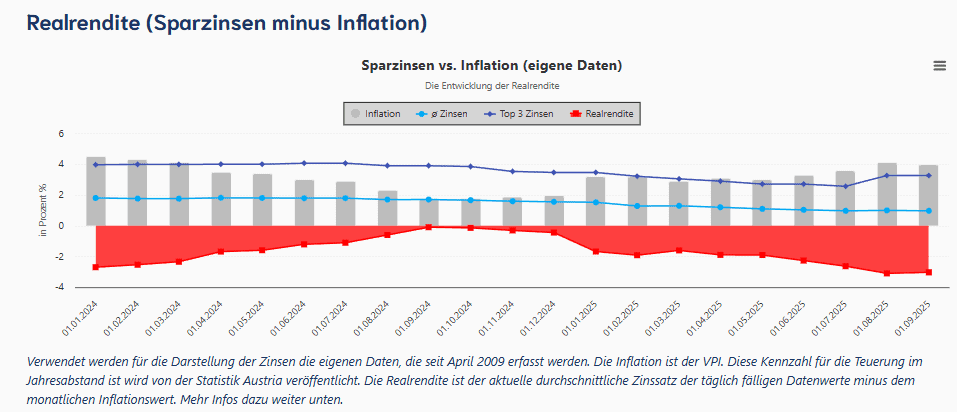

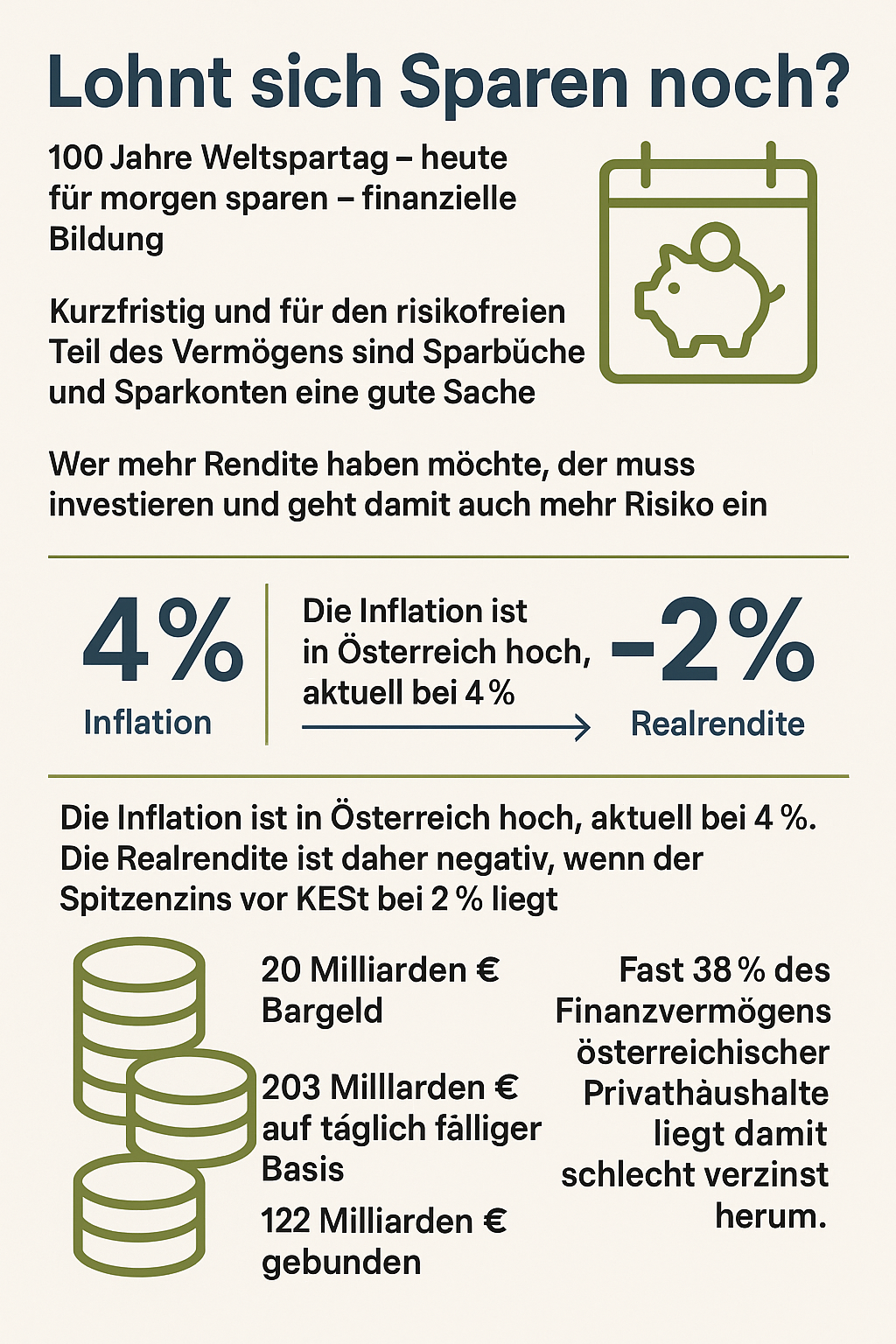

Für Sparerinnen und Sparer, die Wert auf Sicherheit legen und Vermögen kurzfristig verfügbar haben wollen, sind Sparbücher bzw. Sparkonten nach wie vor eine sinnvolle Option. Sie bieten Liquidität, geringe Risikoexposition und einfache Handhabung. Allerdings gilt: Wenn die Inflation bei etwa 4 % liegt (beispielsweise in Österreich), und der Spitzenzins vor Steuer bei rund 2 % liegt, dann ergibt sich eine negative Realrendite. Das heißt: Der Wert des Geldes sinkt in Kaufkraft – trotz nominaler Zinsen.

Damit wird klar: Sparen „nur“ für die Liquiditätsreserve oder kurzfristige Bedürfnisse macht Sinn; für langfristigen Vermögensaufbau müssen andere Überlegungen angestellt werden.

Achtung auf teure Angebote!

In der Filiale erfolgt häufig auch eine Beratung – oder vielmehr ein Verkauf – von Investmentprodukten. Mitunter werden dabei Anreize („Incentives“) gesetzt, etwa in Form eines Kombiangebots: Die eine Hälfte der Summe wird hoch verzinst auf einem Sparkonto angelegt, die andere Hälfte in einen Fonds investiert, der im Wertpapierdepot liegt.

Hier gilt es jedoch, die Kosten genau zu prüfen. Wer ein solches Angebot erhält, sollte sich unbedingt über folgende Kostenblöcke informieren:

Kosten und Gebühren

- Depotgebühren

- Kontogebühren

- Ausschüttungsgebühren

- Devisengebühren

Kosten und Gebühren für die Produkte

- Kauf: Ordergebühren bzw. Ausgabeaufschlag

- Laufende Produktkosten: Verwaltungskosten, Transaktionskosten, eventuell Gewinnbeteiligung

- Verkauf: Ordergebühren bzw. Abschlag

Am besten ist es, die eigenen Finanzen selbst in die Hand zu nehmen, sich mit dem Thema zu beschäftigen, gute Bücher zu lesen und anschließend bewusst die passende Veranlagung zu wählen. Das ist in der Regel auch deutlich kostengünstiger.

Vermögensstruktur österreichischer Haushalte

Ein Blick auf die österreichischen Finanzbilanzen zeigt: Viele Gelder liegen in eher schlecht verzinsten Formen.

- In österreichischen Finanzhaushalten befinden sich dem Vernehmen nach rund 20 Mio. Euro Bargeld, 203 Mrd. Euro auf täglich fälligen Konten und 122 Mrd. Euro gebunden.

- Insgesamt fast 38 % des Finanzvermögens der Privathaushalte lag damit in eher niedrig verzinsten oder kaum verzinsten Formen.

- Diese Struktur zeigt, dass trotz verfügbarer Alternativen viele Sparerinnen und Sparer auf Sicherheit und Liquidität setzen – aber damit den Kaufkraftverlust riskieren.

Wer mehr Rendite will, muss investieren

Wenn mehr Rendite angestrebt wird, heißt das: Man verlässt die reinen Sparformen und bewegt sich in Richtung Investitionen – etwa Aktien, Fonds oder ETFs. Dabei muss klar sein: Höhere erwartete Renditen gehen mit höherem Risiko einher (Kursverluste, längere Bindung, schwankende Renditen).

Deshalb ist entscheidend: Zweck der Anlage, Zeithorizont, Risikobereitschaft und steuerliche Aspekte.

Der Weltspartag kann hier als Erinnerung dienen: Nicht nur Sparen, sondern auch die eigene Anlage- und Vorsorgephilosophie regelmäßig zu prüfen.

Fazit

Der Weltspartag ist mehr als eine symbolische Veranstaltung: Er erinnert daran, dass Sparen und finanzielle Vorsorge grundlegende Aufgaben sind – gerade auch in Zeiten wirtschaftlicher Unsicherheit.

Für Sparerinnen und Sparer gilt:

- Kurzfristig verfügbar sein und Sicherheit haben ist wichtig – dafür eignen sich klassische Sparkonten.

- Langfristig aber reicht das in vielen Fällen nicht, um reale Werte zu erhalten oder gar zu vermehren.

- Daher lohnt es sich, Spar- und Anlageformen zu hinterfragen: Wie gut ist meine Verzinsung? Wie wirkt die Inflation? Wie lange kann ich das Kapital entbehren?

- Finanzielle Bildung – also genauer: Verstehen, was Sparen, Anlegen, Risiko, Liquidität bedeuten – bleibt zentral. Der Weltspartag macht darauf aufmerksam.