Steuern sparen kann viele Gesichter haben – von kleinen Freibeträgen bis zu langfristig geförderten Anlageformen. Dieser Überblick zeigt, welche legalen Möglichkeiten es gibt, Kapitalerträge und Einkommen zu optimieren, Prämien mitzunehmen und dabei Kosten im Blick zu behalten. Aber nicht jedes Angebot ist auch sinnvoll und sollte auch unbedingt darauf geprüft werden, ob es in die persönliche Spar- und Investitionsstrategie passt.

Wichtige Freibeträge und Freigrenzen

22 € Freigrenze Kapitalvermögen

- Keine Veranlagung für Einkünfte aus Kapitalvermögen besteht, wenn die Einkünfte aus Kapitalvermögen insgesamt nicht mehr als 22 Euro betragen (§ 39 Abs. 1 EStG 1988).

730 € Veranlagungsfreibetrag

- Gilt nur, wenn sonst nur Einkünfte aus nicht selbstständiger Arbeit erzielt werden

- Gilt nicht für Einkünfte aus Kapitalvermögen, die einem besonderen Steuersatz (25 % oder 27,5 %) unterliegen

- Gilt u. a. auch für CFD-Handel, Optionen, Futures, Bitpanda Stocks, Zinsen aus Privatkredite

- Bis 730 € Nebeneinkünfte steuerfrei (keine Pflichtveranlagung).

- 730–1.460 €: Freibetrag = Differenz zwischen 1.460 € und tatsächlichen Einkünften.

- Über 1.460 €: voller Betrag steuerpflichtig.

220 € Sonstige Einkünfte aus Leistungen

Sie fallen unter sonstige Einkünfte (§ 29 Z 3 EStG). Das sind Einkünfte, die nicht aus einer selbständigen oder unselbständigen Tätigkeit stammen, aber für eine erbrachte Leistung bezahlt werden.

Beispiele:

- „Freunde werben“-Prämien (Bank, Broker, Telefonanbieter, etc.)

- Teilnahmehonorare für Umfragen

- Liegt die Summe über 220 Euro im Jahr, so ist der gesamte Betrag steuerpflichtig. Hier könnte unter Umständen auch noch der Veranlagungsfreibetrag (siehe oben) greifen.

Spekulationsfrist aussitzen

- Nach 1 Jahr Haltedauer: steuerfreie Veräußerung bestimmter Wertgegenstände (z. B. Valuten, Gold, Silber, Edelsteine, Kunst, Oldtimer, Briefmarkensammlungen, …).

- Spekulationsgewinne bis 440 € p.a. steuerfrei.

- Verluste können innerhalb des Kalenderjahres gegen ausschließlich Gewinne aus Spekulationsgeschäften ausgeglichen werden.

- § 31 EStG Spekulationsgeschäfte

Regelbesteuerungsoption statt KESt

Für bestimmte Personen kann es vorteilhaft sein (z. B. Studierende, Teilzeitkräfte, Pensionisten, Privatiers) mit niedrigem Gesamteinkommen können ihre gesamten Kapitaleinkünfte statt mit KESt zum progressiven Einkommensteuertarif versteuern lassen. Aber Achtung, das ist eine Sache für die Steuerberatung der guten Wahl, denn speziell für Kinder und Jugendliche gilt, dass ein etwaiger vermittelter Alleinverdienerabsetzbetrag bzw. Kinderabsetzbetrag in die Erstattungsberechnung ebenso berücksichtigt werden muss.

Wichtig: Wird die Regelbesteuerung gewählt, so sind alle Einkünfte aus Kapitalvermögen zwingend zu erklären sind, auch Zinsen aus dem Bausparer oder dem Tagesgeldkonto.

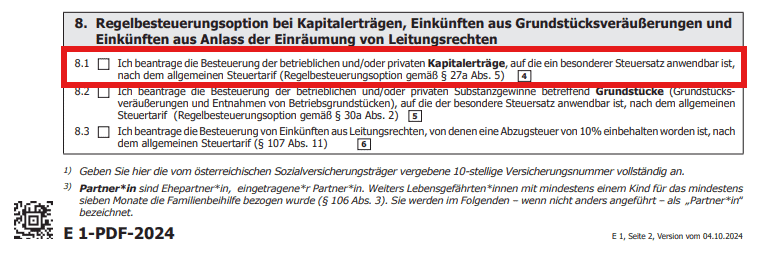

- Antrag im Formular E1, Punkt 8.1.

- Vorteilhaft, wenn Durchschnittssteuersatz inkl. Kapitalerträge < 25 bzw. 27,5 %

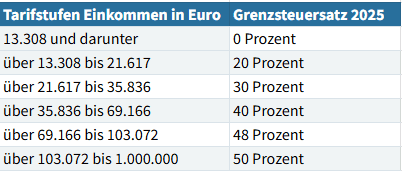

- Beispiel: 5.000 € Kapitalerträge + 20.000 € sonstiges Einkommen

- Das sind 1.617 Euro noch mit 20 % besteuert und 3.383 Euro mit 30 %, wenn nach Tarif. Ergibt eine Steuerbelastung für die Kapitalerträge von 1.383,30 Euro.

- Besteuerung mit besonderen Steuersatz von 27,5 % ergäbe 1.375 Euro.

- Hier ist die Regelbesteuerung gerade noch vorteilhafter

Im Formular E1 der Einkommensteuererklärung muss angekreuzt werden, dass die Regelbesteuerungsoption gezogen werden möchte. Standardmäßig ist hier kein Hakerl zu finden. Mit dem Setzen des Hakerls werden alle Kapitalerträge regelbesteuert anstatt mit dem besonderen Steuersätze von 25 % bzw. 27,5 %

Ab wann lohnt es sich über die Regelbesteuerung nachzudenken?

Im Normalfall liegen nicht nur Kapitaleinkünfte vor sondern auch sonstige Einkommen z. B. aus einem Arbeitsverhältnis oder gar aus der Vermietung einer Wohnung. All diese Einkünfte müssen addiert werden um so den durchschnittlichen Steuersatz berechnen zu können. Dieser Rechner hilft hier:

Liegen ausschließlich Kapitaleinkünfte vor, man ist Privatier, so entsprechen die Kapitaleinkünfte bei Anwendung der Regelbesteuerungsoption sämtliche Einkommen. Wenn diese Situation vorhanden ist, ab wann ist die Regelbesteuerung sinnvoller, unter der Prämisse dass in die Erstattungsrechnung nichts anderes mit einfließt.

Für 2025 gilt als Richtwert:

- Breakeven bei ~67.236 Euro Einkommen (Bei Kapitaleinkünften darüber ist die Besteuerung mit dem besonderen Steuersatz von 27,5 % besser)

- Breakeven bei ~56.036 Euro Einkommen (Bei Kapitaleinkünften darüber ist die Besteuerung mit dem besonderen Steuersatz von 25,0 % besser)

Liegt das Einkommen darüber, ist der Sondersteuersatz günstiger. Die konkrete Vorteilhaftigkeit sollte stets individuell geprüft werden.

Beispiel 1:

42.000 Euro Kapitaleinkünfte, kein weiteres Einkommen →

Einkommensteuer: 8.393,10 Euro, KESt: 11.550 Euro → Erstattung: 3.156,90 Euro.

Beispiel 2:

75.000 Euro Kapitaleinkünfte, kein weiteres Einkommen →

Einkommensteuer: 22.059,82 Euro, KESt: 20.625 Euro → Sondersteuersatz ist günstiger um 1.434,82 Euro.

Staatliche Prämien und beim Sparen und Investieren

Prämien und Steuerreduktionen sind für Sparerinnen und Sparer zweifellos erfreulich, sollten jedoch nicht das alleinige Entscheidungskriterium bei der Wahl eines Produkts sein. Als zusätzlicher Vorteil können sie den Ertrag steigern, als Hauptgrund für eine Investition oder Geldanlage sind sie jedoch ungeeignet. Studien aus der Behavioral Finance belegen, dass solche Anreize viele Menschen überhaupt erst zum Sparen motivieren. Steuerliche Förderungen können langfristig durchaus lohnend sein – vorausgesetzt, die Vertragskosten sind gering und die gewählte Anlage passt zum eigenen Bedarf. In Österreich erfüllen diese Voraussetzungen allerdings oft nicht alle geförderten Produkte. Insgesamt gilt: Prämien und Steuerersparnisse können den Gesamtertrag merklich erhöhen, entfalten ihre volle Wirkung jedoch nur im Rahmen einer langfristig ausgerichteten, kostenbewussten Anlagestrategie.

Bausparen mit Prämie

- Staatliche Prämie gemäß § 108 EStG, 2025: 1,5 % (max. 18 € p.a.).

- Prämie KESt-frei.

- Prämienbegünstigte Einzahlung: max. 1.200 € pro Jahr.

- Zinserträge aus dem Bausparguthaben unterliegen aber der KESt (25 %).

- Bindungsdauer: mindestens 6 Jahre.

Prämienbegünstigte Zukunftsvorsorge (PZV)

- Staatliche Förderung gemäß §§ 108g–108i EStG.

- 2025: 4,25 % Prämie, max. geförderter Betrag: 3.552,66 € (= 150,99 € Prämie).

- Während der Ansparphase keine Versicherungssteuer, keine KESt.

- Rentenauszahlung einkommensteuerfrei, wenn widmungsgemäß verwendet.

- Rendite oft gering durch strikte Veranlagungsvorgaben und Kosten.

- Hohe Kosten, niedrige Rendite

- Mehr über die PZV 2025

Wohnbauanleihen

- Für private Anlegende bis zu 4 % Kupon p.a. komplett KESt-frei, Mindestlaufzeit: 11 Jahre bei Emission

- Gilt unabhängig von Ersterwerb und Behaltedauer.

- Schwierig zu erwerben

- Rendite wird nur durch möglichen Aufpreis beim Kauf und Depotgebühren geschmälert.

- Mehr über Wohnbauanleihen

Lebensversicherungen

- Keine Einkommensteuer und keine KESt, aber Versicherungssteuer von 4 % auf Einzahlungen.

- Bei Einmalerlag und vorzeitiger Kündigung: zusätzliche 7 % Steuer (insgesamt 11 %) – etwaige Gewinne müssten sogar nach Tarif besteuert werden

- Fondsgebundene Lebensversicherungen können KESt bei Umschichtungen vermeiden.

- Vorteil besonders bei langen Laufzeiten (Faustregel: ab 15 Jahren).

- Meist hohe Kosten des Mantels (Verwaltungsgebühren, …), komplexe Strukturen, Aussteigen schwierig (Pfadabhängigkeit gepaart mit Lock-In Effekt)

- Mehr über Fondspolizze vs. Wertpapierdepot

Fazit

Für langfristig investierende Anlegerinnen und Anleger lohnt sich ein genauer Blick auf die steueroptimierten Möglichkeiten nur bedingt. Zwar können Freibeträge, Sondersteuersätze und staatliche Prämien die Nettorendite verbessern, doch sind viele Modelle an lange Bindungsfristen, enge Anlagevorgaben und oft auch hohe Kosten geknüpft. Gerade geförderte Produkte wie die prämienbegünstigte Zukunftsvorsorge oder fondsgebundene Lebensversicherungen bieten steuerliche Vorteile häufig nur zum Preis einer deutlich eingeschränkten Flexibilität und niedrigerer Gesamtrenditen. Wer ohnehin breit diversifiziert, diszipliniert investiert und steuerlich neutrale Anlagevehikel wählt, profitiert langfristig oft stärker von niedrigen Kosten, einfacher Struktur und maximaler Entscheidungsfreiheit – auch wenn kurzfristig weniger Steuern gespart werden.