Beachte: Veranlagungen in Finanzinstrumente sind mit Risiken verbunden und können neben Erträgen auch zu Verlusten des eingesetzten Kapitals führen.

Disclaimer: Hier sind einige Ideen und Motivationstipps. Beachte bitte, dass dies keine Anlageberatung, Steuerberatung oder Rechtsberatung ist. Es sind Ideen, Meinungen. Es ist wichtig, sich selbst Gedanken zu machen und zu überlegen, was für die persönliche Geldanlage im Jahr 2026 und darüber hinaus gut und passend ist. Wir sind alle unterschiedlich und du entscheidest selbst über das, was für dich gut und richtig ist.

Geld anlegen ist kein Sprint, es ist ein Marathon! Wer 2026 Vermögen aufbauen möchte oder es weiterhin wachsen lassen, steht vor einer anderen Ausgangslage als noch wenige Jahre zuvor. Die Zinsen sind wieder gesunken, die Inflation ist in Österreich aber weiterhin hoch, die Börsen liefen nach einem kurzen Rücksetzer in der ersten Jahreshälfte 2025, wiederum gut. Gleichzeitig bleibt eines unverändert, Geld das ungenutzt am Konto liegt, verliert langfristig an Kaufkraft.

Dieser Leitfaden richtet sich an Menschen in Österreich, die mit dem Investieren beginnen möchten, ebenso wie an jene, die bereits investieren und ihre Strategie weiterentwickeln oder festigen wollen. Wichtig ist dabei, dass der finanzielle Zeithorizont langfristig ausgerichtet ist, in der Regel zehn Jahre und viel länger.

Video

Diesen Beitrag gibt es natürlich auch als Video:

Die Ausgangslage

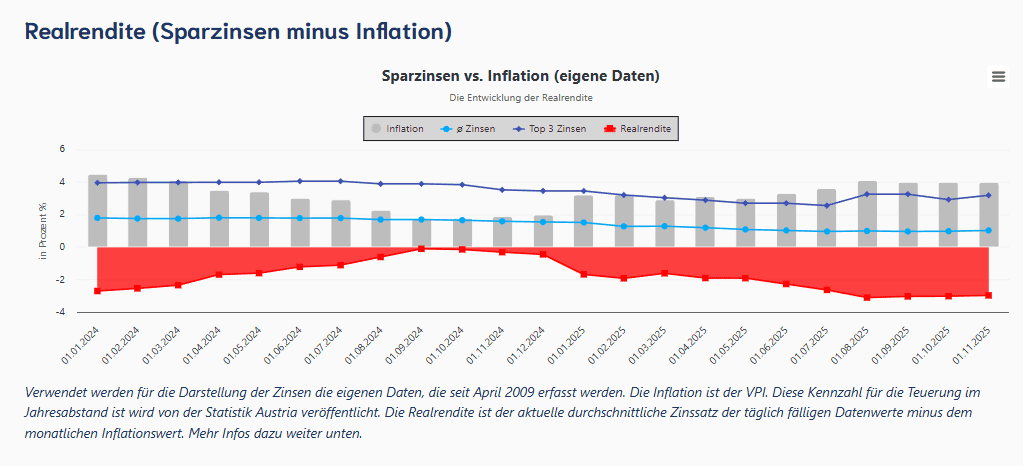

- Sparzinsen rückläufig, Inflation in Österreich weiterhin hoch, deutlich über 3 % im Jahresschnitt, zuletzt wieder bei 4 %. Das ergibt eine negative Realrendite. Das Ersparte verliert so an Kaufkraft.

Wer langfristige finanzielle Ziele verfolgt, wie z. B. junger Mensch und dem finanziellen Ziel der privaten Pensionsvorsorge, für den könnte der langfristige Vermögensaufbau eine interessante Option sein um eine mögliche Pensionslücke zu schließen.

Wenn du ganz neu startest

Wie könntest du vorgehen? Was sind deine ersten Schritte am Weg zum Investieren?

Überblick über deine finanzielle Ausgangslage: Analysieren deine Einnahmen und Ausgaben

Bevor investiert wird, braucht es Klarheit. Analysiere deine monatlichen Einnahmen und Ausgaben. Entscheidend ist nicht die Höhe des Einkommens, sondern ob regelmäßig ein Betrag übrig bleibt, der langfristig investiert werden kann.

Hilfreich sind einfache Budgetübersichten oder Haushaltsbücher, egal ob als Excel-Datei oder App. Ziel ist es, eine realistische monatliche Investitionssumme festzulegen.

- Kostenloses Haushaltsbuch der Schuldnerberatung in Oberösterreich

- Bonsy als Haushaltsbuch App

- … weitere Vorschläge bitte als Kommentar am Ende des Beitrags

Lifestyle-Inflation: Achte auch auf deinen Lebensstil und überlege, was dir wichtig ist. Nicht selten führt ein höheres Einkommen auch zu höheren Lifestyle-Ausgaben.

Notgroschen vor Investitionen

Bevor du mit Wertpapieren startest, sollte ein finanzieller Polster vorhanden sein. Empfohlen werden mindestens drei Netto-Monatsgehälter auf einem täglich verfügbaren Konto. Erst danach ist es sinnvoll, in risikobehaftete Anlagen zu investieren. Wie hoch der eigene finanzielle Notgroschen sein soll, hängt von den persönlichen Lebensumständen ab. Der Notgroschen, so geparkt dass jederzeit verfügbar, kann auch höher sein als die drei Netto-Monatsgehälter. Achte darauf: Verfügbarkeit schlägt Zinshöhe!

Depot eröffnen und automatisieren

Der Einstieg gelingt am einfachsten über einen ETF-Sparplan bei einem steuereinfachen Broker. Regelmäßig einen bestimmten Betrag in ein kostengünstiges, breit gestreutes Wertpapierprodukt, wie z. B. einen ETF, investieren. Automatisiere dein Investieren und das gelingt mit einem Sparplan.

Hier werden breit gestreute Exchange Traded Funds (ETFs) auf breite, weltweite Indizes gerne gewählt. (z. B. FTSE All World, MSCI All Countries World)

Wichtig ist nicht der perfekte Start, sondern der Start selbst.

Wenn du bereits investierst

Dranbleiben ist wichtiger als Optimieren

Viele beginnen motiviert, hören jedoch nach ein bis zwei Jahren auf. Gründe sind Marktschwankungen, Unsicherheit oder der Vergleich mit kurzfristigen Erfolgen anderer. Langfristiger Vermögensaufbau bedeutet, auch in schwierigen Marktphasen investiert zu bleiben. Historische Daten zeigen, dass Zeit im Markt entscheidender ist als der perfekte Einstiegszeitpunkt.

"Time in the market, beats Market-Timing"

Sparrate regelmäßig überprüfen

Mit steigendem Einkommen sollte auch die Sparrate überprüft werden. Kleine Anpassungen haben über Jahrzehnte einen erheblichen Effekt auf das Endvermögen.

Rebalancing nicht vergessen

Wer mehrere ETFs oder Anlageklassen nutzt, sollte regelmäßig prüfen, ob die ursprüngliche Gewichtung noch passt. Rebalancing hilft, Risiken zu kontrollieren und die Strategie beizubehalten. Wie viele ETFs benötigst du? Lieber weniger als mehr. Keep it simple stupid. Eine Idee um es einfach zu halten sind Portfolio ETFs die einen bestimmten Anleihe Anteil (20, 40, 60, 80) und Aktien Anteil (80, 60, 40, 20) haben.

- iShares Growth Portfolio

- Vanguard LifeStrategy

- Xtrackers Diversified Portfolio

- Amundi Multi-Asset Portfolio

Eine Umfrage in der Broker-Test.at Community zeigt, dass so mancher Depotzoo auch aus 50 und mehr Titel besteht. 20 % der Befragten gaben als Antwort bis zu fünf Positionen. Auf die Frage „Wenn ihr heute nochmal neu anfangen könntet euer Depot aufzubauen, aus wievielen Exemplaren würde dann euer Depotzoo bestehen?“ zeigt sich dann aber, dass 57 % der Befragten angaben bis zu 5 Positionen sind eigentlich die idealere Wahl. Stand 20.12.2025 um 16:55 Uhr.

Warum langfristiges Investieren funktioniert

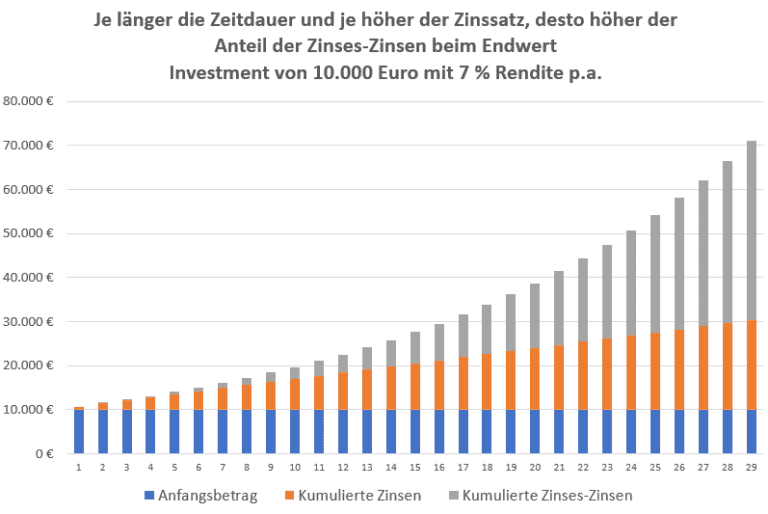

Langfristiges Investieren profitiert vom Zinseszinseffekt. Er entfaltet seine volle Wirkung erst über viele Jahre. Kurzfristige Schwankungen verlieren mit zunehmendem Anlagehorizont an Bedeutung.

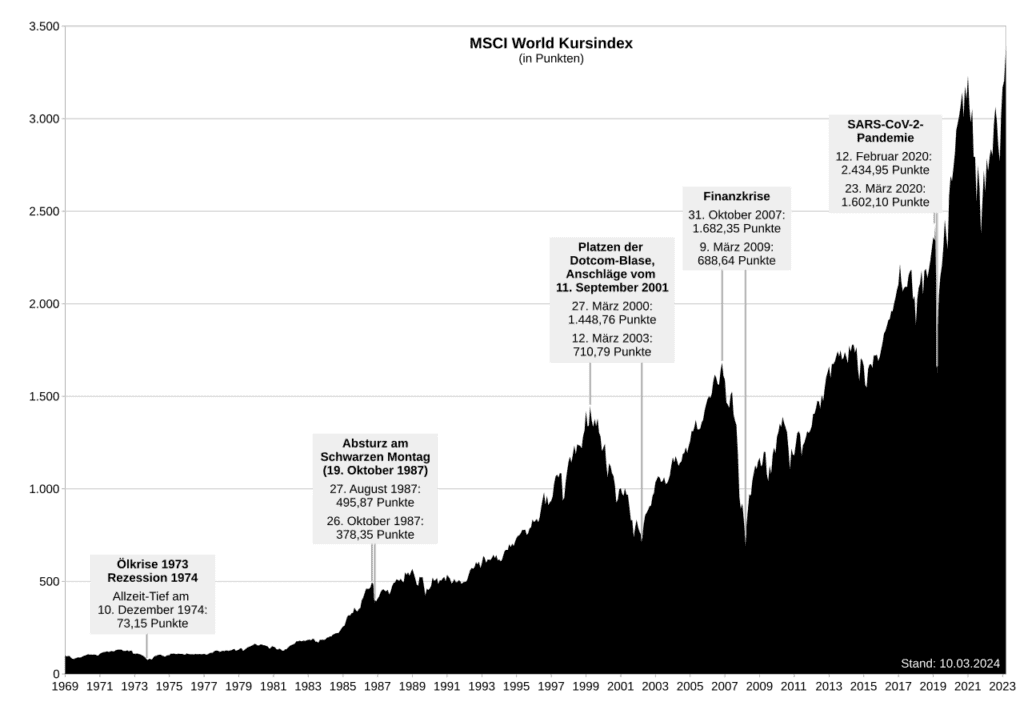

Historische Analysen globaler Aktienmärkte zeigen, dass breit gestreute Investitionen über lange Zeiträume hinweg eine hohe Wahrscheinlichkeit positiver Renditen aufweisen, trotz Krisen, Rezessionen und politischer Unsicherheiten. Garantien gibt es hierfür aber natürlich keine. Investieren bedeutet Risiko.

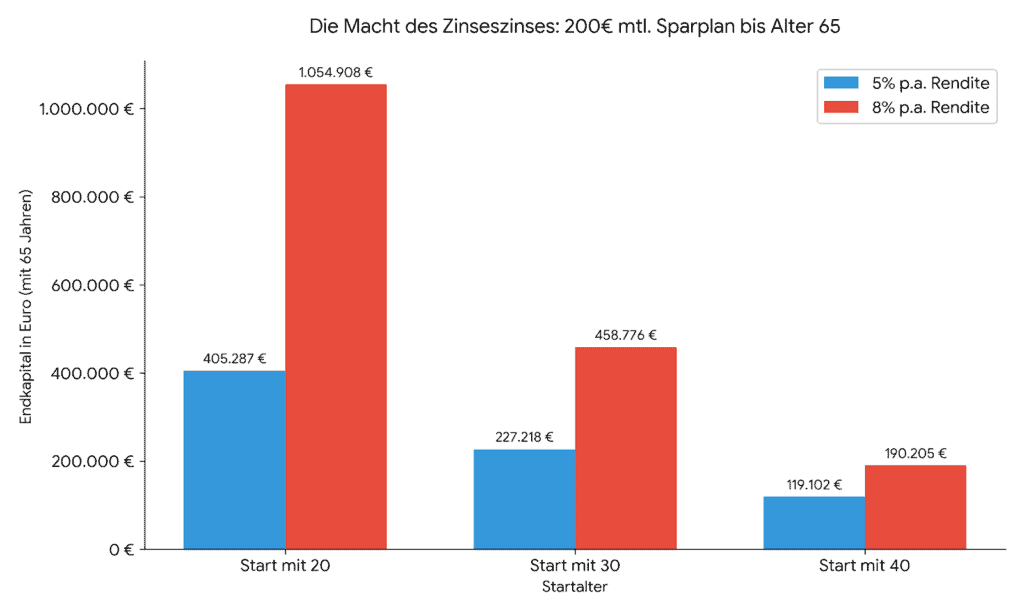

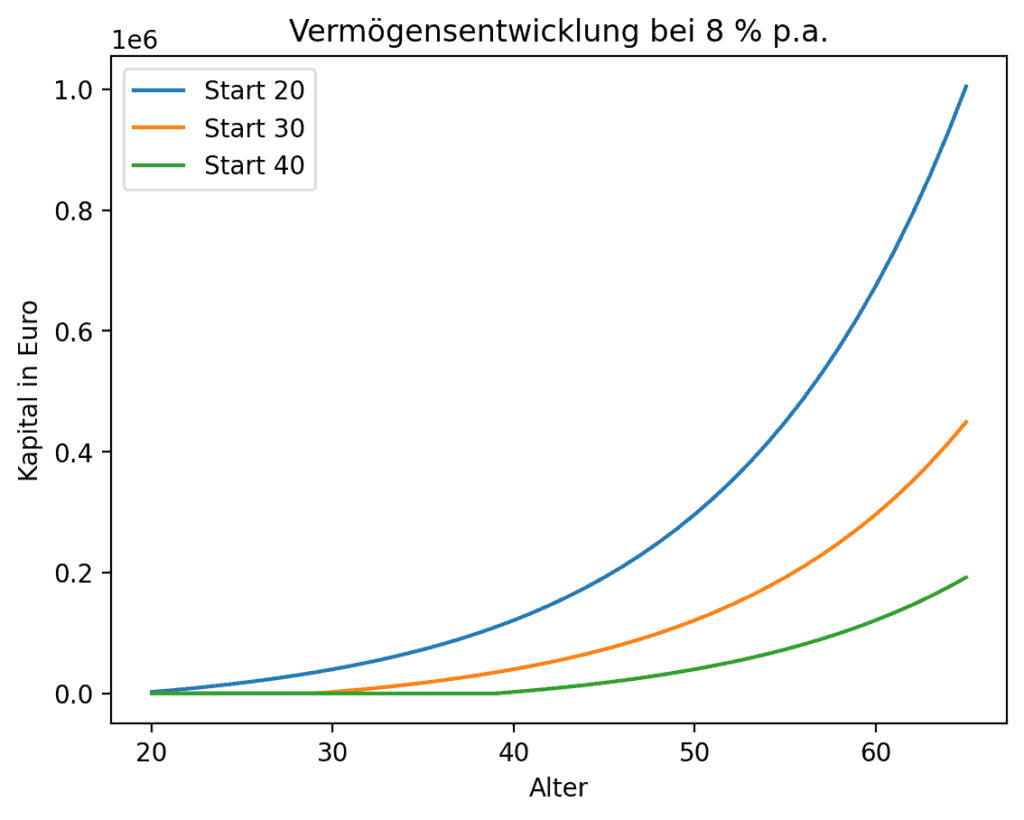

Hier zwei Beispiele wie unterschiedlich sich das laufende Investieren mit einem Startalter von 20, 30 bzw. 40 Jahren gestaltet mit einem 200 Euro Sparplan im Monat bei einer angenommenen Rendite von 5 % p.a. bzw. 8 % p.a.:

| Startalter | Jahre Einzahlung | Monatliche Rate | Gesamteinzahlung |

|---|---|---|---|

| 20 | 45 | 200 € | 108.000 € |

| 30 | 35 | 200 € | 84.000 € |

| 40 | 25 | 200 € | 60.000 € |

- Die Millionen-Marke: Wer mit 20 Jahren startet und eine Rendite von 8 % erzielt, knackt immer noch die Millionen-Grenze.

- Der „Preis“ des Wartens: Wer erst mit 30 statt mit 20 anfängt, verliert bei 8 % Rendite über 596.000 € an Endkapital – das sind fast 60.000 € pro gewartetem Jahr.

- Zinsertrag vs. Einzahlung: Beim Start mit 20 Jahren und 8 % Rendite stammen nur 108.000 € aus eigenen Einzahlungen, während über 946.000 € rein durch Zinsen entstanden sind.

ETFs als Kernbaustein der Geldanlage

ETFs bieten eine einfache Möglichkeit, weltweit gestreut zu investieren. Sie sind transparent, kostengünstig und eignen sich sowohl für regelmäßige Sparpläne als auch für Einmalinvestitionen.

Typische Einsatzbereiche:

- Weltweite Aktienmärkte über MSCI World oder FTSE All World

- Ergänzung durch Schwellenländer oder Small Caps

- Nachhaltige Varianten mit ESG oder SRI-Fokus

Für die meisten Privatanlegerinnen und Privatanleger reicht ein einziger, weltweit diversifizierter ETF aus, um langfristig am globalen Wirtschaftswachstum teilzuhaben.

Ausschüttend oder thesaurierend

- Thesaurierende ETFs eignen sich besonders für langfristigen Vermögensaufbau, da Erträge automatisch wieder investiert werden.

- Ausschüttende ETFs können sinnvoll sein, wenn laufende Erträge gewünscht sind oder ein psychologischer Motivationseffekt entsteht.

- Steuerlich gibt es einen kleinen Vorteil für thesaurierende ETFs.

- Achte darauf, dass dein ETF eine gewisse Größe, kein ausschüttender ETF mit Domizil Niederlande ist (ISIN beginnt mit NL), dass dein ETF nicht synthetisch repliziert. Mehr Informationen hier.

Risiken verstehen und richtig einordnen

Investieren ist immer mit Risiken verbunden. Dazu zählen unter anderem:

- Marktschwankungen

- Zinsschwankungen

- Währungsrisiken

- Politische und wirtschaftliche Unsicherheiten

Entscheidend ist, diese Risiken zu kennen und sie durch breite Streuung, lange Haltedauer und klare Regeln zu steuern. Eine Grundregel lautet, investiere nur Kapital, das du über viele Jahre nicht benötigst.

Von Jnienhaus – Eigenes Werk, CC BY-SA 4.0, https://commons.wikimedia.org/w/index.php?curid=90070281

Warum ein steuereinfacher Broker entscheidend ist: Mach‘ dir das Finanzleben nicht unnötig schwer!

Steuereinfache Broker führen die Kapitalertragsteuer automatisch ab und berücksichtigen Ausschüttungen, ausschüttungsgleiche Erträge und automatisch auch Verlustausgleiche. Das reduziert Fehler, spart Zeit und verhindert unangenehme Überraschungen bei der Steuererklärung. Gerade für langfristige ETF-Sparpläne ist das ein wesentlicher Vorteil.

Wer auf einen kostengünstigen Online Broker setzt, der erhält hier ein gutes Preis- und Leistungsangebot. Wichtig ist, diese sind alleinig für Selbstentscheidende. Beratung oder Verkauf gibt es dort keinen.

Die 7 Regeln des Investierens – Typische Fehler beim Investieren vermeiden

John Bogle, der Gründer der Vanguard Group und ein Pionier des Indexfonds-Investierens, hinterließ wertvolle Ratschläge für erfolgreiche, langfristige Investitionen. Hier sind seine sieben Regeln, die jedem Anleger Orientierung bieten können:

John Bogles 7 Regeln für erfolgreiches Investieren

- Investiere für die Langfristigkeit

- Finanzmärkte sind volatil, aber langfristig bieten sie solides Wachstum. Geduld ist entscheidend für den Erfolg. Zu häufiges Umschichten oder das Reagieren auf kurzfristige Nachrichten sind Gift.

- Halte die Kosten niedrig

- Hohe Gebühren und Kosten schmälern die Rendite erheblich. Investiere in kostengünstige Produkte wie Indexfonds oder ETFs.

- Diversifiziere dein Portfolio

- Verteile dein Kapital auf verschiedene Anlageklassen und Branchen, um das Risiko zu minimieren.

- Nutze die Vorteile von Indexfonds

- Indexfonds spiegeln die Gesamtleistung eines Marktes wider und vermeiden die Risiken von Fehlentscheidungen durch aktives Management.

- Halte Emotionen unter Kontrolle

- Lass dich nicht von kurzfristigen Marktschwankungen oder Panik leiten. Disziplin und Rationalität sind der Schlüssel.

- Setze auf Einfachheit

- Vermeide komplexe Finanzprodukte. Eine einfache Anlagestrategie ist oft die effektivste.

- Bleibe fokussiert und konsistent

- Halte an deinem langfristigen Plan fest und lasse dich nicht von kurzfristigen Trends oder „heißen Tipps“ ablenken.

Diese Regeln sind ein zeitloser Leitfaden für Privatanleger, um Vermögen nachhaltig aufzubauen und ihre finanziellen Ziele zu erreichen. Sie spiegeln Bogles Überzeugung wider, dass Einfachheit, Geduld und Kostenbewusstsein die Grundlage für erfolgreiches Investieren sind.

Ein klar definierter Anlageplan hilft, emotionale Entscheidungen zu vermeiden und konsequent zu bleiben. Ein emotionsloser monatlicher Sparplan hilft hier dabei, Monat für Monat Geld wegzulegen und in einen ETF zu investieren.

Steuereinfache Broker mit ETF-Sparplan im Angebot

Kurze Einordnung:

- Trade Republic und Flatex bieten die größte ETF-Auswahl, wobei Trade Republic durchgehend Sparpläne ohne Ausführungsgebühr anbietet. Spreads, Produktkosten und etwaige Rückvergütungen fallen bei allen Anbietern an

- Klassische Filialbanken haben eine sehr eingeschränkte ETF-Auswahl und deutlich höhere laufende Kosten.

- Bei DADAT und easybank liegt der Fokus auf einem Mittelweg aus Kosten, Auswahl und steuereinfacher Abwicklung.

| Broker | Mindestrate | Sparplangebühr | ETFs gesamt | ETFs ohne Gebühr | Depotgebühr | Kontogebühr |

|---|---|---|---|---|---|---|

| Flatex | 25 € | 1,50 € | 1.698 | 581 | 0,00 % p.a. | 0,00 € p.a. |

| Trade Republic | 1 € | 0,00 € | 1.700 | 1.700 | 0,00 % p.a. | 0,00 € p.a. |

| DADAT Bank | 10 € | 0,75 € + 0,175 % | 293 | 202 | 0,06 % p.a. | 10,00 € p.a. |

| easybank | 50 € | 1,25 €, ab 1.500 € 0,175 % | 306 | 142 | 0,12 % p.a. | 18,00 € p.a. |

| Bank Direkt | 100 € | ca. 2,2 % | 17 | 0 | 0,12 % p.a. | ab 0,00 € p.a. |

| BKS Bank | 100 €* | 0,34 % | 18 | 0 | 0,132 % p.a. | 15,86 € p.a. |

| BAWAG | 50 € | 2,00 € + 0,275 % | 21 | 0 | 0,144 % p.a. + 17,71 € | 34,80 € p.a. (optional) |

| Erste Bank | 50 € | 1,99 % | 18 | 0 | 0,216 % p.a. | ab 0,00 € p.a. |

| Volksbank Wien | 50 € | 2,00 %, mind. 1,50 € | 4 | 0 | 14,26 € p.a. | nicht nötig |

Fazit: Geld anlegen 2026 bedeutet Struktur und Geduld

Ob du gerade erst beginnst oder bereits investierst, entscheidend ist ein klarer Plan, ein langer Atem und die Bereitschaft, Schwankungen auszuhalten. ETF-Sparpläne, steuereinfache Broker und eine langfristige Perspektive bilden auch 2026 die Grundlage für nachhaltigen Vermögensaufbau in Österreich.

Starte, bleib dabei und entwickle deine Strategie weiter. Zeit ist dein stärkster Verbündeter.

Unabhängig davon, welche Ziele du im Leben erreichen möchtest – in den meisten Fällen spielt Geld eine entscheidende Rolle bei der Verwirklichung deiner Träume. Geld ist natürlich nicht alles, aber ein wichtiger Faktor. Sobald dir das klar wird, wirst du motiviert sein, dich intensiv mit deinen Finanzen und deinem Vermögensaufbau zu beschäftigen. Wenn du motiviert bist, dann lege jetzt los.

Hier geht es zu den Angeboten: