Hat das neue Zinsprodukte-Angebot von Trade Republic noch etwas mit Sparen zu tun?

Vorweg: Wer höhere Rendite verspricht, verspricht damit auch ein höheres Risiko! Wer also auf der Suche nach einer höheren Rendite als mit Bundesschatz, Tagesgeld oder Festgeld ist, der geht auch automatisch ein höheres Risiko ein!

Trade Republic erweitert sein Angebot um festverzinsliche Produkte. Eine echte Neuerung ist das jedoch nicht, denn teilweise werden bestehende Angebote lediglich neu gebündelt und um weitere ergänzt. In der App läuft das Ganze nun unter dem Namen „Fixed Income“ beziehungsweise „Zinsprodukte“.

Trade Republic bewirbt sein Angebot der Zinsprodukte damit, dass es um 1-3 % mehr Zinsen gäbe. Eine Schludrigkeit die nicht sein sollte. Gemeint sind hoffentlich 1 bis 3 Prozentpunkte und nicht Prozent!

Nach dem umstrittenen Einstieg in den Bereich Private Markets im September folgt damit der nächste Schritt: Laufzeiten-Anleihen-ETFs sowie Unternehmens- und Staatsanleihen. Mit den neuen Produkten sollen Kundinnen und Kunden laut Trade Republic planbare Zinsen mit Stabilität und geringer Volatilität erzielen können – so zumindest das Versprechen.

Bei näherer Betrachtung zeigt sich allerdings, dass durchaus Risiken bestehen, die in der Kommunikation eher verharmlost werden. Eines steht fest: Mit klassischem Sparen hat das nur noch bedingt zu tun. Trade Republic präsentiert sich zwar gerne als Sparplattform, tatsächlich geht es hier aber um Investieren – und die neuen Produkte bringen entsprechende Risiken mit sich. Wer sich über diese Risiken bewusst ist, für den könnten diese Produkte als Beimischung durchaus auch interessant sein. Ob diese auch tatsächlich vorteilhaft sind im Vergleich zu den besten Festgeldangeboten, das sollte unbedingt überprüft werden!

Insgesamt werden nun drei verschiedene Assets im Bereich des „Zinsprodukte“ angeboten:

- Festzinsprodukte auf ETF Basis (Laufzeiten-Fonds)

- Unternehmensanleihen

- Staatsanleihen

Video

Die neuen „Zinsprodukte“ im Video näher angesehen. Wichtig ist, sich klar zu sein, in was investiert wird. Mit dem klassischen Sparen mit Sparbuch oder Sparkonto hat das Anleihe-Angebot nichts am Hut, auch wenn der Name „Zinsprodukte“ dies anders suggerieren mag.

Festzinsprodukte auf ETF-Basis (Laufzeiten-ETFs)

Das Kernprodukt des neuen Angebots sind sogenannte Laufzeit-ETFs, die in wenige Anleihen investieren. Sie funktionieren in Hinblick auf die Laufzeit ähnlich wie ein Festgeld mit fixer Laufzeit – etwa bis Ende 2026 oder bis maximal Ende 2034 – die Laufzeiten-ETFs zahlen Ausschüttungen vierteljährlich regelmäßig aus und laufen zu einem festen Stichtag aus. Anders als bei klassischen Festgeldkonten können diese Produkte aber jederzeit verkauft werden. Dadurch entsteht Flexibilität, aber auch ein Kursrisiko: Steigen die Zinsen, fallen die Kurse. Wer vorzeitig verkauft, kann Verluste erleiden. Weitere Risiken werden weiter unten noch genannt.

Auch wenn die Laufzeit-ETFs durch breite Diversifikation das Risiko einzelner Ausfälle senken, bleibt das Zinsänderungsrisiko bestehen. Die Bezeichnung „Festzinsprodukt“ ist daher irreführend: Es gibt zwar feste Kupons, aber keine Garantie auf den Kapitalwert.

In der Smartphone App werden 17 verschiedene Laufzeiten-ETFs angeführt, alle von iShares. In der Weboberfläche von Trade Republic, die anscheinend nicht mehr weiterentwickelt wird, lassen sich 19 iBonds ETFs finden. iShares selbst führt 47 auf seiner Website an. Bei ExtraETF oder JustETF finden sich auch noch Laufzeiten-ETFs von alternativen Anbietern wie Xtrackers oder Invesco, die wiederum bei allen anderen Brokern gekauft werden. Wer also Interesse an Laufzeiten ETFs hat, die sollte die Suche nach dem passenden Instrument auf einer Seite wie ExtraETF starten um sich einen Überblick verschaffen zu können, was denn der Markt tatsächlich anbietet.

Alle ETFs sind ausschüttend, die Replikation ist physisch.

| ISIN | Name | Emittentin | TER | Transaktionskosten | Währung | Due Date | Rendite p.a. (geschätzt) | Anzahl Anleihen | Link zu iShares |

|---|---|---|---|---|---|---|---|---|---|

| IE000SIZJ2B2 | iBonds Dec 2026 Corp. | iShares | 0,12 % | 0,05 % | EUR | 31.12.2026 | 2,26 % | 377 | Öffnen |

| IE0007UPSEA3 | iBonds Dec 2026 Corp. | iShares | 0,12 % | 0,05 % | USD | 31.12.2026 | 4,12 % | 504 | Öffnen |

| IE0006UGU3X3 | iBonds Dec 2027 Govt | iShares | 0,10 % | 0,05 % | USD | 31.12.2027 | 3,53 % | 51 | Öffnen |

| IE000H5X52W8 | iBonds Dec 2027 Corp. | iShares | 0,12 % | 0,05 % | EUR | 31.12.2027 | 2,38 % | 381 | Öffnen |

| IE000264WWY0 | iBonds Dec 2028 Corp | iShares | 0,12 % | 0,05 % | EUR | 31.12.2028 | 2,53 % | 381 | Öffnen |

| IE0000VITHT2 | iBonds Dec 2028 Corp. | iShares | 0,12 % | 0,05 % | USD | 31.12.2028 | 4,04 % | 502 | Öffnen |

| IE00076HZIP3 | iBonds Dec 2029 Govt | iShares | 0,10 % | 0,05 % | USD | 31.12.2029 | 3,56 % | 32 | Öffnen |

| IE000IHURBR0 | iBonds Dec 2029 Corp. | iShares | 0,12 % | 0,05 % | EUR | 31.12.2029 | 2,72 % | 341 | Öffnen |

| IE000Y247W99 | iBonds Dec 2029 Govt. | iShares | 0,12 % | 0,05 % | USD | 31.12.2029 | 4,18 % | 417 | Öffnen |

| IE000LX17BP9 | iBonds Dec 2030 Corp. | iShares | 0,12 % | 0,05 % | EUR | 31.12.2030 | 2,89 % | 284 | Öffnen |

| IE000BZXJJ24 | iBonds Dec 2030 Govt. | iShares | 0,12 % | 0,05 % | USD | 31.12.2030 | 4,26 % | 483 | Öffnen |

| IE000D9WMGF0 | iBonds Dec 2031 Corp. | iShares | 0,12 % | 0,05 % | EUR | 31.12.2031 | 3,07 % | 235 | Öffnen |

| IE000I2WYEU9 | iBonds Dec 2031 Corp. | iShares | 0,12 % | 0,05 % | EUR | 31.12.2031 | 3,07 % | 235 | Öffnen |

| IE00049LEBV0 | iBonds Dec 2032 Corp. | iShares | 0,12 % | 0,05 % | USD | 31.12.2032 | 4,52 % | 242 | Öffnen |

| IE0000MR4GH9 | iBonds Dec 2032 Corp. | iShares | 0,12 % | 0,05 % | EUR | 31.12.2032 | 3,20 % | 205 | Öffnen |

| IE000E0NL9T3 | iBonds Dec 2033 Corp. | iShares | 0,12 % | 0,05 % | EUR | 31.12.2033 | 3,30 % | 147 | Öffnen |

| IE000LETV955 | iBonds Dec 2033 Govt. | iShares | 0,12 % | 0,05 % | USD | 31.12.2033 | 4,68 % | 173 | Öffnen |

| IE000VVBM1F6 | iBonds Dec 2034 Corp. | iShares | 0,12 % | 0,05 % | USD | 31.12.2034 | 4,83 % | 219 | Öffnen |

| IE000SBJO6L2 | iBonds Dec 2034 Corp. | iShares | 0,12 % | 0,05 % | EUR | 31.12.2034 | 3,40 % | 121 | Öffnen |

Hier ein paar Eindrücke in Form von Screenshots

Mehr Rendite, aber auch mehr Risiko

Trade Republic vergleicht die Zinsen der Anleihen-ETFs direkt mit jenen des hauseigenen Zinskontos, das derzeit den EZB-Einlagensatz von 2,00 Prozent bietet. Bei längeren Laufzeiten seien Erträge von vier bis fünf Prozent möglich. Diese Differenz ist allerdings nicht risikolos. Wie Hecker selbst einräumt, „gilt: Immer wenn man deutlich mehr bekommt als auf dem EZB-Konto, ist Risiko im Spiel“. Neben dem Ausfallrisiko spielt auch die Laufzeit eine Rolle: Wer sein Geld über mehrere Jahre bindet, trägt ein Zinsänderungsrisiko, also die Gefahr fallender Kurse bei steigenden Leitzinsen.

Zugang Anleihen – Erweiterung von 500 auf rund 750

Eine Anleihe ist ein verzinstes Wertpapier, mit dem sich Staaten oder Unternehmen Geld von Anlegerinnen und Anlegern leihen. Diese erhalten regelmäßig Zinsen und am Ende der Laufzeit ihr eingesetztes Kapital zurück. Es handelt sich dabei um eine Forderung der Anlegenden gegenüber einem Staat oder einem Unternehmen.

In Hinblick auf die Bedingungen sind Anleihen meist recht klar geregelt, aber man sollte die wichtigsten Punkte kennen:

- Laufzeit: Gibt an, wann das Kapital zurückgezahlt wird.

- Zinssatz (Kupon): Bestimmt, wie viel Zinsen regelmäßig gezahlt werden.

- Rückzahlung: Meist zu 100 % des Nennwerts, sofern der Emittent nicht ausfällt.

- Emittent: Staat oder Unternehmen – entscheidend für das Risiko.

- Handelbarkeit: Anleihen können vor Laufzeitende an der Börse verkauft werden, aber dann schwankt der Preis.

Anleihen können einfach oder sehr komplex sein. Während klassische Staatsanleihen meist klare Bedingungen haben, gibt es viele Varianten mit speziellen Regeln – etwa variablen Zinsen, Umtauschrechten in Aktien oder vorzeitigen Kündigungsmöglichkeiten. Solche Strukturen machen Anleihen für Profis interessant, für Einsteigerinnen und Einsteiger aber teils schwer durchschaubar.

Vor rund zwei Jahren hat Trade Republic mit seinem Anleiheangebot gestartet. Damals mit 500, nun sind es 333 Staatsanleihen und 421 Unternehmensanleihen zum Stand 17. Oktober 2025. Also 754 Anleihen. Diese können dort auch in Form von Bruchstücken bzw. Bruchnominale gekauft werden, denn die Nominale dieser Anleihen liegt bei 1.000 bis hin zu 100.000. Diese Nominale kommt in der Regel bei US-Dollar Anleihen vor.

Wird jetzt nur ein Bruchteil der Nominale gekauft, so kümmert sich Trade Republic um die buchhalterische Zuteilung. Trade Republic hält die ganze Anleihe, so wie sie es auch bei den Aktien bereits tut. Die Anlegenden erhalten über eine interne Buchhaltung einen Bruchteil der Nominale. Formell halten die Anlegenden somit keine Forderung gegenüber dem Schuldner, den Staat oder dem Unternehmen.

Ein weiteres Element des neuen Angebots ist der Zugang zu US-Dollar-Anleihen. Diese bieten höhere Zinsen als Euro-Produkte, bergen jedoch zusätzlich ein Währungsrisiko. Die Erträge werden in US-Dollar erzielt und bei einem stärkeren Euro können sich die Renditen entsprechend verringern. Hecker bezeichnet dies als „effizient eingepreistes Risiko“, doch für Privatanlegerinnen und Privatanleger kann der Effekt erheblich sein. Nachdem US-Anleihen mit einer Stückelung von 100.000 US-Dollar gekauft werden können, gibt es hier wie schon auch bei Aktien auch nur Bruchstücke. Man erhält also die Anleihe nicht direkt sondern hält buchhalterisch einen Teil einer Anleihe.

Zwischen Sparen und Investieren

Trade Republic positioniert das Fixed-Income-Portfolio als „sicheren Baustein für den Vermögensaufbau“. In der Praxis handelt es sich jedoch klar um Investitionen – nicht um Spareinlagen. Die Produkte sind marktpreisabhängig, nicht durch eine Einlagensicherung geschützt und mit Kosten belegt.

Christian Hecker, Mitgründer von Trade Republic, betont im Interview mit Finanztip, man wolle Anlegerinnen und Anlegern „ein stabiles, planbares Element im Portfolio“ bieten. Das Risiko beschränkt sich laut ihm im Wesentlichen auf die Bonität der Emittenten. Doch auch wenn Ausfälle bei Staaten wie Deutschland (Rating: Moody’s Aaa, S&P AAA) unwahrscheinlich sind, besteht ein reales Marktrisiko. Bei Anleihen aus der Türkei (Rating: Moody’s Ba3, S&P BB-) oder Usbekistan (Rating: Moody’s Ba3, S&P BB-) zeigt sich aber auch für Außenstehende, dass hier ein höheres Risiko besteht. Dazu kommen natürlich auch noch weitere Risiken als nur das Emittentenrisiko. Wichtig ist zu wissen: Festgelder, speziell in Euro sind deutlich sicherer und durch die gesetzliche Einlagensicherung abgesichert.

Kosten und Preisbestandteile bei Trade Republic Fixed Income

Insgesamt ist das Kostenmodell also transparent und günstig, aber die Spreads können je nach Marktphase den größten unsichtbaren Kostenfaktor darstellen – besonders bei gering liquiden oder US-Dollar-basierten Anleihen.

Fremdkostenpauschale:

Pauschal 1 Euro pro Transaktion (Kauf oder Verkauf).

ETF-Kosten (laufende Gebühr):

Meist 0,12 % pro Jahr (Verwaltungsgebühr des Emittenten, bereits in der Rendite eingepreist).

Transaktionskosten von 0,05 % pro Jahr laut iShares

= 0,17 % p.a. Jahreskosten in der Regel

Spreads (Handelsspanne):

Zwischen Ankaufs- und Verkaufspreis liegt eine kleine Differenz („Spread“).

Bei Anleihen-ETFs typischerweise 0,05 % bis 0,3 %, kann aber je nach Marktliquidität, Uhrzeit und Volumen schwanken. Diese Kosten sind indirekt, aber real – sie reduzieren den effektiven Einstiegskurs.

Rückvergütungen / Kickbacks:

Laut bisherigen Angaben erhält Trade Republic keine Rückvergütungen oder Provisionen von ETF-Anbietern bei diesen Produkten. Das Geschäftsmodell basiert auf der Pauschalgebühr und Zinseinnahmen aus Kundeneinlagen.

Keine Depot- oder Haltegebühren:

Für das Halten der Anleihen-ETFs fallen keine zusätzlichen Depotgebühren an.

Viele Risiken

Trade Republics neue Anleihenprodukte bieten höhere Zinsen, bergen aber klare Risiken. Kursverluste bei steigenden Zinsen, Ausfall- und Währungsrisiken sowie fehlender Einlagenschutz machen sie zu Investments, nicht zu Sparanlagen. Wer hier investiert, sollte stabile Zinsen nicht mit sicherem Kapital verwechseln.

- Kursrisiko: Steigende Zinsen führen zu fallenden Anleihekursen, vorzeitiger Verkauf kann Verluste bringen.

- Emittentenrisiko: Staaten oder Unternehmen können ausfallen – bis hin zum Kapitalverlust.

- Währungsrisiko: US-Dollar-Anleihen schwanken mit dem Wechselkurs, ein stärkerer Euro mindert Erträge.

- Kein Einlagenschutz: Kein gesetzlicher Schutz wie bei Tages- oder Festgeld bis 100.000 Euro.

- Liquiditätsrisiko: Verkauf bei ungünstigem Marktumfeld kann nur mit Abschlag möglich sein.

- Kostenrisiko: Laufzeit-ETFs haben Gebühren, die die Nettorendite schmälern.

- Inflationsrisiko: Fixe Zinsen verlieren bei steigender Inflation an Kaufkraft.

Marketing mit Prominenz und Bonuszins

Begleitet wird der Produktstart von einer groß angelegten Marketingkampagne mit TV-Persönlichkeit Bruce Darnell. Kundinnen und Kunden erhalten bis Jahresende einen Bonuszins von einem Prozent auf die investierte Summe in den nächsten 30 Tagen. Bedingung ist, dass das Produkt bis zum Ende gehalten wird, also nicht vorzeitig verkauft wird. Der Pferdefuß an der Geschichte ist, dass es den 1 % Aufschlag p.a. nur bis zum Jahresende gibt. Heißt, das sind maximal 2,5 Monate noch und damit gibt es von dem 1 % p.a. Bonus nur 2,5/12. Trade Republic beschreibt die Bonuszahlung in seinen Bedingungen wie folgt: „Trade Republic berechnet den Bonus als 1 % pro Jahr, anteilig für die tatsächliche Anzahl der Tage, an denen die ursprüngliche Investition zwischen dem Kaufdatum und dem 31. Dezember 2025 gehalten wird.“. Der Bonus wird in das selbe Asset von Trade Republic investiert. Das Asset muss bis zum Ende gehalten werden, ansonsten behält sich Trade Republic vor, den Bonus zurückzufordern.

Daten

- Kaufdatum: 17. Oktober 2025

- Bonuszeitraum bis: 31. Dezember 2025

- Anlagebetrag: 1.000 Euro

- Bonuszinssatz: 1 % p. a. (pro Jahr)

Schritt 1: Zeitraum bestimmen

Vom 17. Oktober bis 31. Dezember 2025 sind es 76 Tage.

Schritt 2: Anteil am Jahr berechnen

76 Tage ÷ 365 Tage = 0,2082 Jahre

Schritt 3: Bonus berechnen

1 % × 0,2082 × 1.000 € = 2,08 € Bonus

Kritik und Reaktionen

Wie schon bei der Einführung der Private-Markets-Produkte polarisiert auch das neue Zinsangebot. Während viele Nutzerinnen und Nutzer die neue Auswahl begrüßen, fordern andere mehr Transparenz über die Risiken und eine bessere Erreichbarkeit des Kundenservice – ein Thema, das Trade Republic nach eigener Aussage bis 2026 ausbauen will.

ETF-Laufzeitsfonds vs. Festgelder

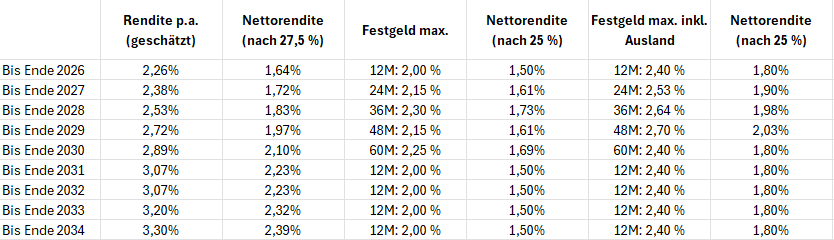

Die Renditen der Laufzeit-ETFs bei Trade Republic liegen laut der Übersicht zwischen rund 2,26 und 3,30 Prozent pro Jahr. Nach Abzug der Kapitalertragsteuer von 27,5 Prozent ergibt sich daraus eine Nettorendite zwischen etwa 1,64 und 2,39 Prozent jährlich.

Vergleicht man diese Werte mit den derzeit besten Festgeldangeboten mit ähnlicher Laufzeit, zeigt sich ein gemischtes Bild: Die höchsten am Markt verfügbaren Festgeldzinsen liegen aktuell – je nach Laufzeit – zwischen 2,00 und rund 2,70 Prozent brutto. Nach Abzug der in Österreich üblichen 25 Prozent Kapitalertragsteuer ergibt sich somit eine Nettorendite zwischen etwa 1,50 und 2,03 Prozent pro Jahr.

Siehe: https://www.sparzinsen.at/#aktuelle_sparzinsen

Bezieht man auch ausländische Festgeldangebote in die Betrachtung ein, steigt die Bruttorendite auf bis zu 2,70 Prozent, was einer Nettorendite von rund 2,03 Prozent entspricht. Damit erreichen die besten Festgelder in etwa das Niveau der mittleren bis höheren Laufzeit-ETFs – allerdings bei deutlich geringerem Risiko.

Zu beachten ist, dass bei den ETF-Laufzeitfonds von Trade Republic nicht nur die Kapitalertragsteuer anfällt, sondern zusätzlich Produktkosten (in der Regel 0,17 Prozent jährlich) sowie mögliche Brokergebühren beim Kauf und Verkauf. Zudem unterliegen die Fonds den üblichen Marktrisiken von Anleihen, etwa bei steigenden Zinsen oder Bonitätsverschlechterungen der Emittenten.

Festgeldkonten bieten dagegen eine garantierte Verzinsung und kein Kursrisiko, sind jedoch unflexibel: Ein vorzeitiger Ausstieg ist meist nicht oder nur mit erheblichen Abschlägen möglich. Laufzeit-ETFs lassen sich dagegen jederzeit an der Börse verkaufen, allerdings mit der Unsicherheit über den aktuellen Kurswert.

Insgesamt lässt sich sagen: Die Nettoerträge der Laufzeit-ETFs liegen nur einen Hauch über den besten Festgeldzinsen, wenn man Steuern berücksichtigt. Die Kosten des ETFs und Gebühren des Brokers sind hier nicht berücksichtigt. Dafür tragen Anlegerinnen und Anleger bei ETFs ein höheres Risiko und müssen zusätzliche Kosten einrechnen, während Festgeld die sicherere, aber weniger flexible Alternative darstellt. Bei näherer Betrachtung zeigt sich der Vorteil der Laufzeiten-ETFs so nicht.

Ausblick: Droht eine Zinssenkung am Verrechnungskonto?

Nachdem Trade Republic nun das neue Produktangebot rund um „Fixed Income“ präsentiert hat, könnte es durchaus gut möglich sein, dass sie die Verzinsung am Verrechnungskonto reduzieren, damit ein sanfter Druck auf die Anlegenden ausgeübt wird, doch auf das neue Produktangebot zu wechseln. Offiziell ist dazu natürlich nichts bekannt, doch wäre das ein gangbarer Weg, um sein neues Produktangebot zu forcieren.

Fazit

Trade Republics neues Fixed-Income-Angebot ist ein weiterer Schritt hin zum vollwertigen Vermögensmanager. Die Produkte eröffnen neue Möglichkeiten, aber sie sind keine klassischen Sparformen und kommen damit mit höheren Risiken, teilweise deutlich höheren Risiken.

Für erfahrene Anlegerinnen und Anleger können sie ein sinnvolles Ergänzungsinstrument sein. Für klassische Sparerinnen und Sparer sind sie dagegen eher ein weiterer Beweis dafür, dass sich Trade Republic zunehmend zu einer Plattform entwickelt die mehr Geld verdienen möchte.

Mehr

- zum Finanztip Video

- direkt zu Trade Republic

- Mehr über Trade Republic

- Test & Erfahrungsberichte zu Trade Republic

- zum Online Broker Vergleich

Also wenn ich das richtig sehe, stehen hinter den Festzinsprodukten einfach die bereits bekannten iBonds von iShares. Ob diese oder Investitionen in US-Anleihen eine gute Idee sind muss eh jeder für sich entscheiden, ich finde iBonds prinzipiell als Beimischung nicht uninteressant.

Was mich massiv stört ist, dass man früher Staatsanleihen z.B. nach Laufzeit oder Ländern filtern konnte. Jetzt lacht einem stattdessen fünfmal der Werbe-Grinsebert entgegen … ich hoffe, TR rudert hier wieder zurück.

Ganz genau, das Angebot wurde jetzt nur bedingt ausgeweitet mit US Anleihen, den Rest gab’s schon davor. Neu ist somit dann nur noch die Anordnung in der App und die Art der Präsentation mit den beschränkten Sortier- und Suchmöglichkeiten. Die sind bei TR aber allgemein nicht sehr ausgeprägt.