BlackRock hat mit dem iShares € Overnight Rate Swap UCITS ETF (ISIN IE0005RKXDO7) einen neuen Euro Geldmarkt ETF aufgelegt, der die Wertentwicklung der Euro Short Term Rate, €STR, abbilden soll, inklusive eines kleinen Aufschlags von 0,085 Prozent pro Jahr. Das Produkt ist als UCITS ETF strukturiert, thesaurierend, und, wie der Name bereits verrät, synthetisch umgesetzt, also ein Swap ETF. Der ETF erinnert hier sehr an den großen Xtrackers Geldmarktfonds (ebenso synthetisch, Orientierung an €STR und Aufschlag).

- Produktstart: 11. Dezember 2025, erster Handel auf Xetra: 16. Dezember 2025

- Thesaurierend

- Index: Solactive €STR +8.5, Ziel ist €STR plus 0,085 Prozent pro Jahr

- Struktur: synthetisch, Methodik Swap, Umsetzung über ungedeckte Total Return Swaps

- Kosten: TER 0,10 Prozent pro Jahr, Transaktionskosten laut PRIIPs KID mit 0,00 Prozent ausgewiesen

Anlageziel und Indexlogik

Der ETF strebt eine Gesamtrendite an, die die Rendite des Solactive €STR +8.5 T+2 Settlement Daily Total Return Index widerspiegelt. Dieser Index liefert tägliche Werte, die um 0,085 Prozent über der €STR liegen. €STR ist der von der EZB veröffentlichte Referenzsatz für unbesichertes Tagesgeld im Euroraum. Die Idee eines Geldmarkt ETF ist es, kurzfristige Marktzinsen wie die €STR möglichst exakt abzubilden und dabei hohe Liquidität sowie geringe Kursschwankungen zu bieten. Er dient vor allem dem Parken von Liquidität oder als risikoarme Zwischenlösung, nicht dem langfristigen Vermögensaufbau.

Replikation, warum es ein Swap ETF ist

Wesentlich ist, dass dieser ETF nicht physisch in sehr kurzfristige Geldmarktinstrumente investiert, um die €STR Rendite direkt einzusammeln, sondern die Indexrendite über Derivate abbildet. Laut PRIIPs Basisinformationsblatt geht der Fonds ungedeckte Total Return Swaps ein, um sein Anlageziel zu erreichen.

Auffällig ist dabei die Konstruktionslogik, der Fonds hält zusätzlich ein Portfolio aus Eigenkapitalinstrumenten, Aktien, deren Rendite an die Swap Gegenparteien gezahlt wird, um die Zahlungsverpflichtungen aus den nicht besicherten Total Return Swaps zu erfüllen. Das ist ein wesentlicher Punkt, weil viele Anlegerinnen und Anleger bei einem „Geldmarkt ETF“ intuitiv ein Portfolio aus sehr kurzfristigen Anleihen, Einlagen, Repos oder Geldmarktinstrumenten erwarten, hier kommt jedoch explizit eine Swap Struktur mit einem Aktienkorb als Teil des Mechanismus ins Spiel.

Wenn Total Return Swaps nicht möglich oder nicht praktikabel sind, kann der Fonds laut Dokument auch über andere Derivate, andere Fonds, oder Direktanlagen in festverzinsliche Wertpapiere ein Indexengagement herstellen.

Kostenstruktur und Ausschüttungspolitik

Die Anteilsklasse ist thesaurierend, Erträge werden also im Anteilwert wiederangelegt. Die laufenden Kosten werden im PRIIPs KID mit 0,10 Prozent pro Jahr angegeben. Einstiegskosten und Ausstiegskosten werden nicht erhoben, das gilt jedoch nicht für Gebühren am Sekundärmarkt über Börse oder Broker.

Bewertung aus österreichischer Sicht, Steuer und Meldefonds Status

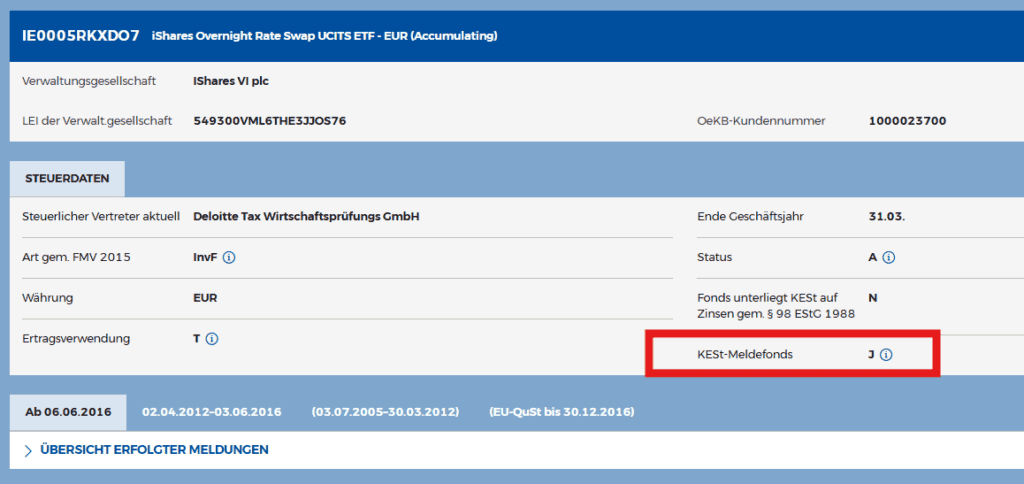

Für österreichische Investorinnen und Investoren ist bei Fonds und ETFs zentral, ob ein Produkt als Meldefonds bei der OeKB geführt wird, da sonst die pauschale Besteuerung als Nicht Meldefonds droht. Die maßgebliche Quelle ist my.oekb.at bzw. die OeKB Informationen zu KESt Meldefonds und Steuerdaten. Hier zeigt sich, dass dieser neue Fonds bei der OeKB bereits als Meldefonds registriert ist, was gut ist!

Ein zusätzlicher österreichischer Praxispunkt ist die steuerliche Behandlung von ausschüttungsgleichen Erträgen bei synthetischen Geldmarkt ETFs. In der Vergangenheit gab es bei einzelnen Swap Geldmarkt ETFs Konstellationen, bei denen die steuerliche Bemessungsgrundlage schwer nachvollziehbar wirkte („DBX0AN 2025: Wieder hohe Steuer“). Genau deshalb sind physische Geldmarktansätze aus Transparenzsicht häufig leichter einzuordnen, auch wenn das nicht automatisch „besser“ bedeutet, es ist vor allem einfacher zu erklären. Hier hat erst vor kurzem Vanguard physische Geldmarkt-ETFs gestartet, wobei die ausschüttende Variante bislang noch immer ein Nichtmeldefonds ist.

Kurzer Vergleich, Einordnung im Marktumfeld

Zur Einordnung, der neue iShares ETF positioniert sich kostenmäßig auf dem Niveau der etablierten €STR Overnight Swap Produkte, bleibt aber ein weiteres synthetisches Produkt im Segment. Ganz am Ende der Tabelle finden sich die neuen Vanguard ETFs als auch der neue ETF von iShares.

| Name | ISIN | TER | Transaktionskosten | Ausschüttung | Replikation | Volumen (Mio. EUR) |

|---|---|---|---|---|---|---|

| Xtrackers II EUR Overnight Rate Swap UCITS ETF (Acc) | LU0290358497 | 0,10 % | k. A. | thesaurierend | synthetisch | ca. 18.000 |

| Amundi Smart Overnight Return UCITS ETF (Acc) | LU1681045370 | 0,10 % | k. A. | thesaurierend | synthetisch | ca. 4.000 |

| Amundi EUR Overnight Return UCITS ETF (Acc) | LU1681045248 | 0,30 % | k. A. | thesaurierend | synthetisch | ca. 2.700 |

| Xtrackers II EUR Overnight Rate Swap UCITS ETF (Dist) | LU0290357507 | 0,10 % | k. A. | ausschüttend | synthetisch | ca. 1.200 |

| BNP Paribas Easy EUR Overnight UCITS ETF (Acc) | LU1681039480 | 0,05 % | k. A. | thesaurierend | synthetisch | ca. 380 |

| Amundi Smart Overnight Return UCITS ETF (Dist) | LU1681045453 | 0,10 % | k. A. | ausschüttend | synthetisch | ca. 340 |

| Invesco Euro Cash 3 Months UCITS ETF (Acc) | IE0032523478 | 0,09 % | 0,07 % | thesaurierend | physisch | ca. 200 |

| Vanguard EUR Cash UCITS ETF (Acc) | IE000SOORXS0 | 0,07 % | 0,04 % | thesaurierend | physisch | 0 |

| Vanguard EUR Cash UCITS ETF (Dist) | IE000SOORXT8 | 0,07 % | 0,04 % | ausschüttend | physisch | 0 |

| iShares € Overnight Rate Swap UCITS ETF (Acc) | IE0005RKXDO7 | 0,10 % | 0,00 % | thesaurierend | synthetisch | ca. 2,5 |

Fazit

Der iShares € Overnight Rate Swap UCITS ETF (IE0005RKXDO7) liefert einen weiteren, kostenseitig kompetitiven Zugang zur €STR Nahen Rendite, inklusive kleiner Indexanpassung von 0,085 Prozent pro Jahr. Gleichzeitig ist es erst wieder ein synthetischer Swap ETF, und die im PRIIPs Dokument beschriebene Struktur über ungedeckte Total Return Swaps ist für viele Anlegerinnen und Anleger weniger intuitiv als ein physischer Geldmarkt ETF. Dazu kommt die komplexe Besteuerung in Österreich von synthetischen ETFs. Positiv an diesem neuen ETF von iShares ist, dass dieser bereits als Meldefonds bei der OeKB registriert ist.