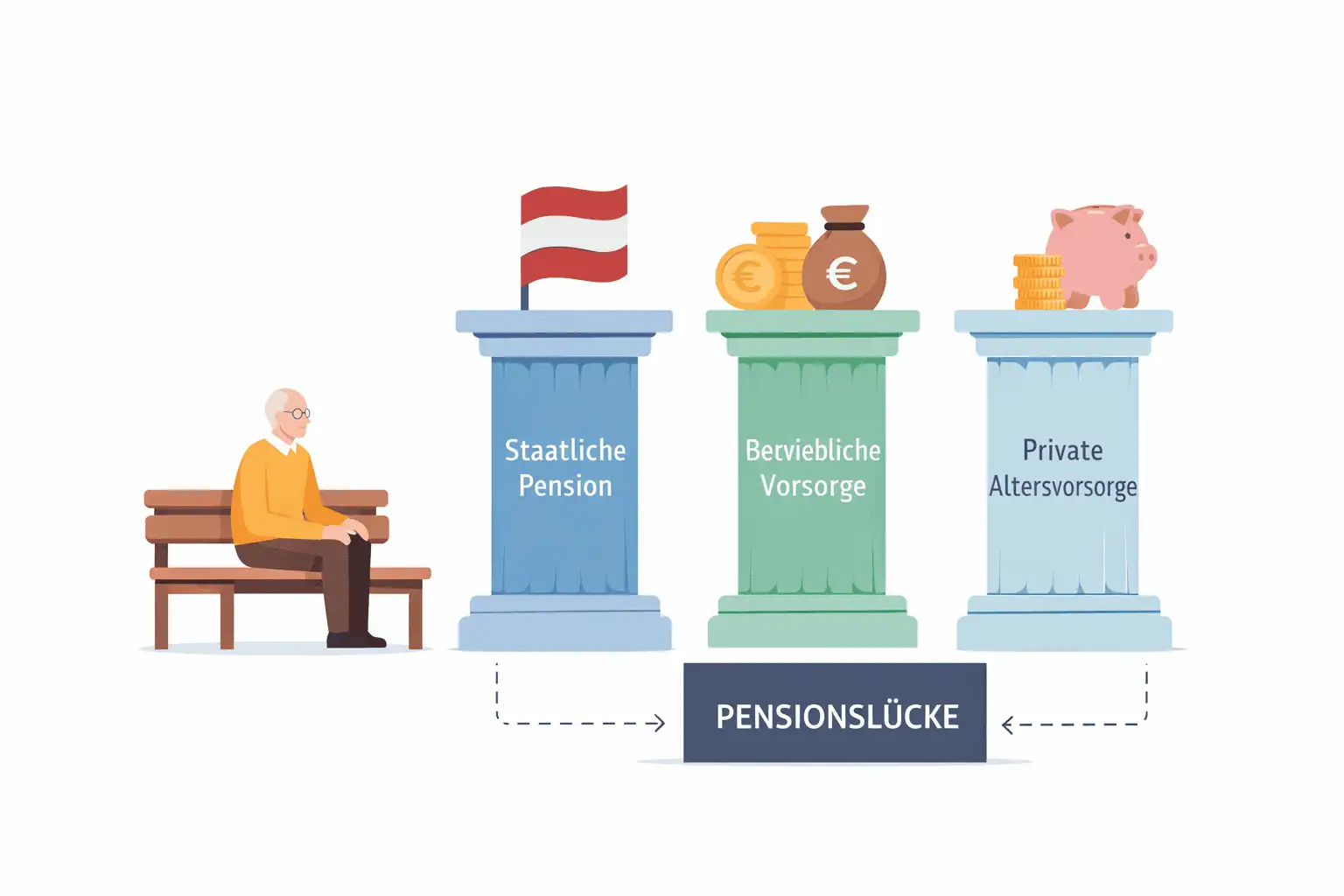

Ziel der Altersvorsorge ist die Absicherung des Lebensstandards im Ruhestand durch mehrere Einkommensquellen. In Österreich besteht weiterhin eine starke Abhängigkeit von der staatlichen Pension, gleichzeitig gewinnt zusätzliche Vorsorge aufgrund des demografischen Wandels zunehmend an Bedeutung. Immer weniger Erwerbstätige finanzieren immer mehr Pensionistinnen und Pensionisten, wodurch das Risiko einer Pensionslücke steigt. Vor diesem Hintergrund wird das österreichische System üblicherweise in drei Säulen gegliedert: gesetzliche Pension, betriebliche Vorsorge und private Altersvorsorge.

Video

Dieses Video betrachtet die drei Säulen der Pensionsvorsorge und zeigt, welche Möglichkeiten es bei der Vorsorge gibt:

Das Capuccino Modell für die persönliche Pensionsvorsorge

Das sogenannte Cappuccino-Modell beschreibt ein ausgewogenes Verhältnis der drei Säulen der Altersvorsorge, bei dem gesetzliche Pension, betriebliche Vorsorge und private Vorsorge jeweils etwa ein Drittel des gesamten Alterseinkommens ausmachen sollen. Ziel dieses Ansatzes ist es, die starke Abhängigkeit von der staatlichen Pension zu reduzieren und das Risiko einer Versorgungslücke im Ruhestand zu verringern. Durch die Kombination umlagefinanzierter Leistungen mit kapitalgedeckten betrieblichen und privaten Vorsorgelösungen kann das Gesamteinkommen im Alter stabilisiert und besser an demografische sowie wirtschaftliche Veränderungen angepasst werden. Das Modell dient damit weniger als starre Vorgabe, sondern vielmehr als Orientierungsrahmen für eine breit diversifizierte und langfristig tragfähige Altersvorsorgestrategie.

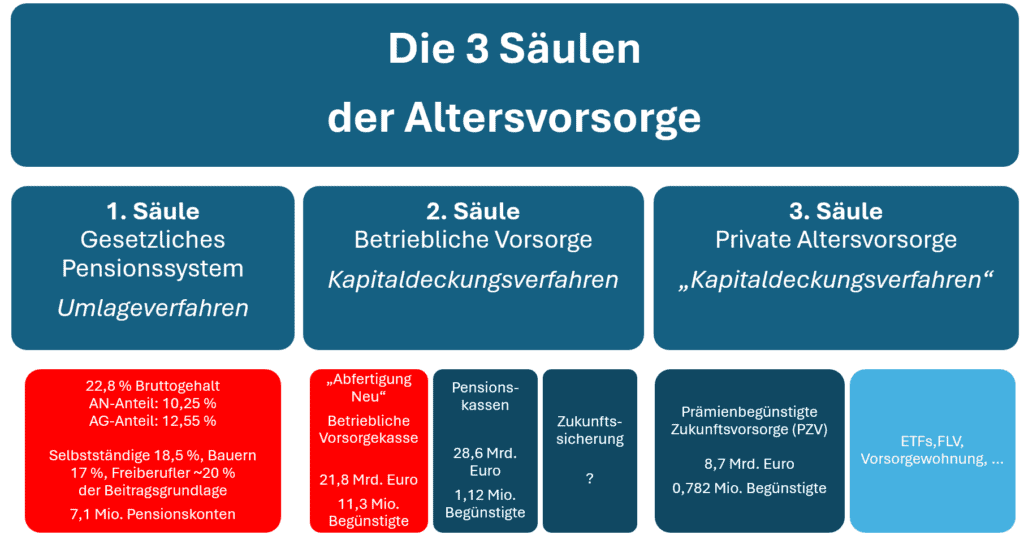

Die 3 Säulen

Erste Säule: Gesetzliches Pensionssystem

Die gesetzliche Pension bildet die zentrale Grundlage der Altersversorgung. Sie ist umlagefinanziert, das bedeutet, dass aktuelle Beiträge unmittelbar zur Finanzierung laufender Pensionen verwendet werden. Für die meisten Erwerbstätigen besteht eine Pflichtversicherung, nur wenige Ausnahmen sind vorgesehen.

Die Höhe der späteren Pension hängt insbesondere von Versicherungsjahren und Beitragsgrundlagen ab. Gleichzeitig steht das System unter dem Einfluss demografischer Entwicklungen, da die Zahl der Erwerbstätigen im Verhältnis zu den Pensionistinnen und Pensionisten sinkt. Langfristig wird daher ein abnehmendes Pensionsniveau als wahrscheinlich angesehen.

Informationen über den aktuellen Stand liefert das Pensionskonto, während Pensionskontorechner eine Prognose zum möglichen Pensionsantritt ermöglichen.

- Zum Pensionskonto: https://www.neuespensionskonto.at/

- Zum Pensionskontorechner: https://www.pensionskontorechner.at/#/start

Zweite Säule: Betriebliche Altersvorsorge

Die betriebliche Vorsorge ergänzt die gesetzliche Pension. Sie wird überwiegend durch Arbeitgeber finanziert, teilweise auch durch Arbeitnehmerinnen und Arbeitnehmer, und bietet steuerliche Vorteile während der Ansparphase. Insgesamt ist sie in Österreich weniger verbreitet als in einigen anderen EU-Staaten.

In der zweiten Säule sind die Vorsorgekasse und die Pensionskasse ein wichtiges Instrument. Hier gibt es zahlreiche Anbieter, manche von ihnen bieten sowohl eine Vorsorge- als auch eine Pensionskasse an:

| Anbieter | Vorsorgekasse (Abfertigung Neu) | Pensionskasse |

| Allianz | ja | ja |

| APK | ja | ja |

| BONUS | ja | ja |

| Valida | ja | ja |

| VBV | ja | ja |

| Fair Finance (wird zur Bonus) | ja | nein |

| BUAK | ja | nein |

| Niederösterreichische Vorsorgekasse | ja | nein |

| Bundespensionskasse | nein | ja (betrieblich) |

| IBM Pensionskasse | nein | ja (betrieblich) |

| Sozialversicherungspensionskasse | nein | ja (betrieblich) |

Abfertigung Neu – Betriebliche Vorsorgekassen

Die „Abfertigung Neu“ ist Teil der betrieblichen Altersvorsorge und wird über betriebliche Vorsorgekassen organisiert. Insgesamt gibt es rund 11,3 Millionen Begünstigte, wobei zwei Vorsorgekassen etwa 58 Prozent des gesamten verwalteten Vermögens halten. Rechtsgrundlage bildet das Betriebliche Mitarbeiter- und Selbständigenvorsorgegesetz in der Fassung vom 3. Februar 2026. Seit dem Jahr 2003 ist dieses System für neue Dienstverhältnisse verpflichtend vorgesehen. Die Beiträge werden ausschließlich von Arbeitgebern geleistet und betragen derzeit 1,53 Prozent des Bruttogehalts.

Das angesparte Kapital bleibt auch bei einem Jobwechsel erhalten. Es kann ausbezahlt, weiterhin in der bisherigen Vorsorgekasse veranlagt, in die Vorsorgekasse eines neuen Arbeitgebers übertragen oder für eine Pensionszusatzversicherung beziehungsweise eine bestehende Pensionskasse verwendet werden. Perspektivisch ist zudem ein Generalpensionskassenvertrag vorgesehen, der ermöglichen soll, Guthaben aus der Abfertigung Neu regelmäßig und kostenfrei in eine Pensionskasse zu übertragen. Diese Regelung soll voraussichtlich ab dem Jahr 2027 umgesetzt werden.

Die Verwaltungskosten liegen im Markt zuletzt etwa zwischen 0,6 und 0,9 Prozent des Vermögens, im Durchschnitt rund 0,8 Prozent.

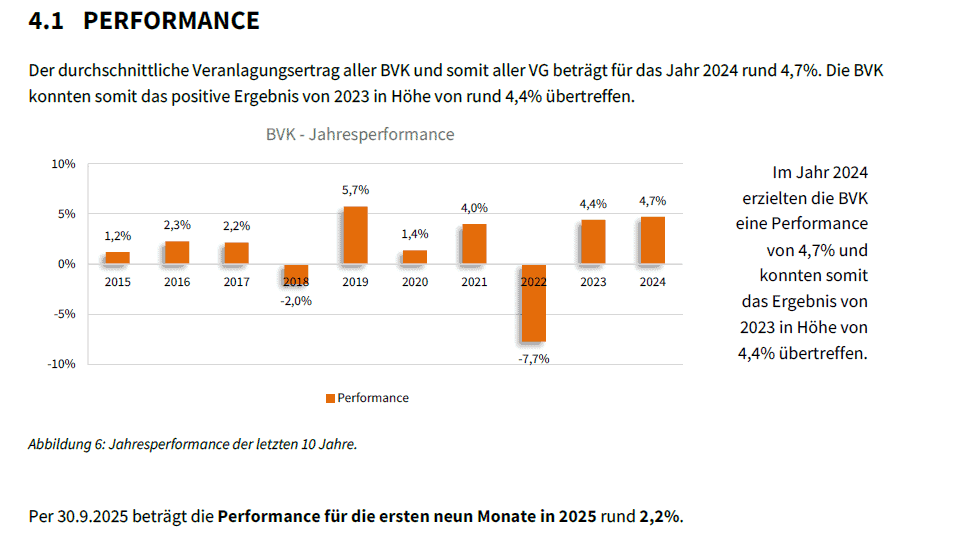

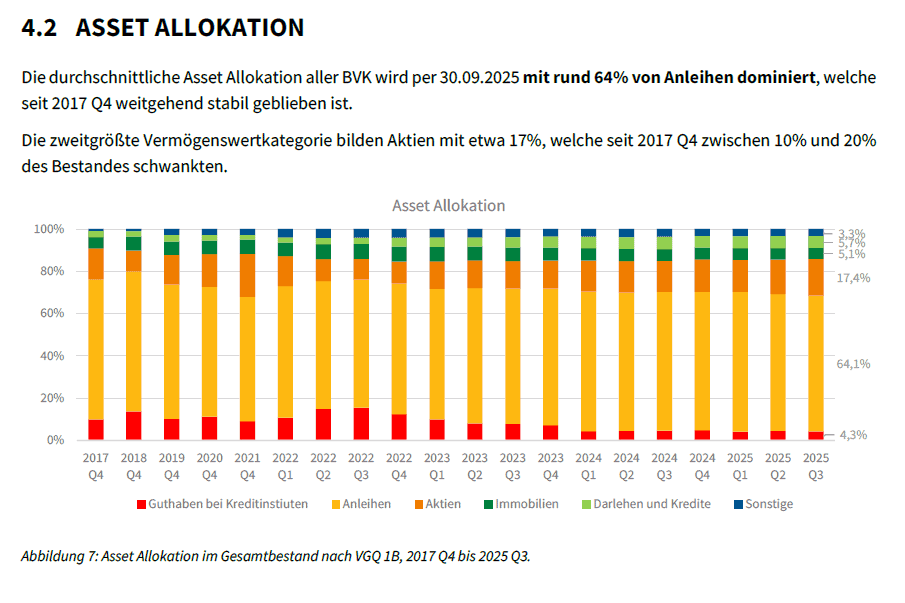

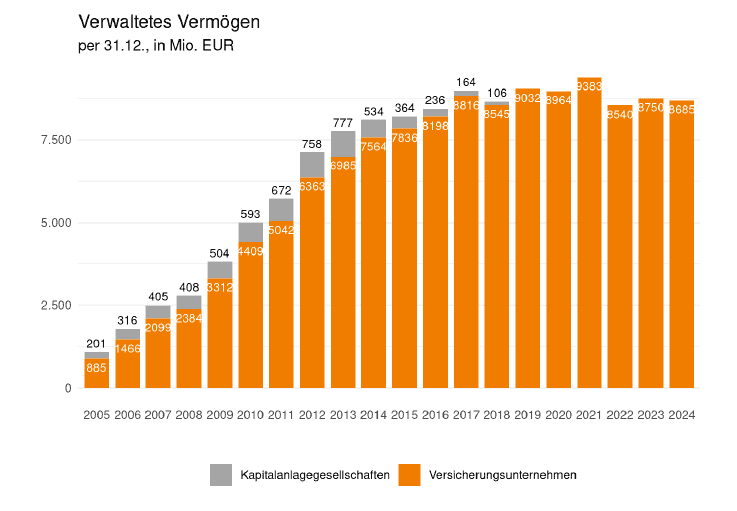

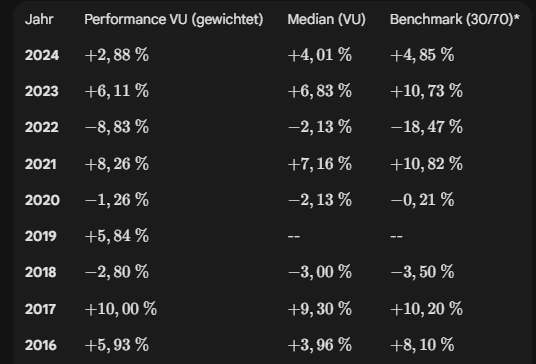

Hier ein paar Screenshots mit interessanten Daten zur Betrieblichen Vorsorgekasse, der Abfertigung Neu., Quelle sind die jährlichen Reporte der FMA.

Pensionskassen

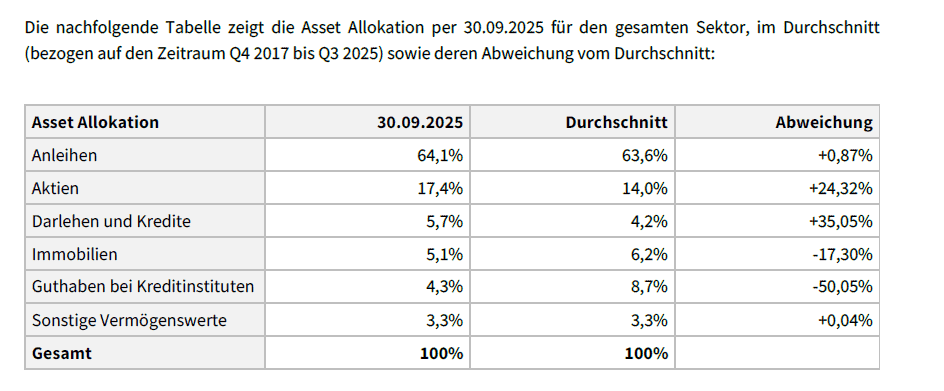

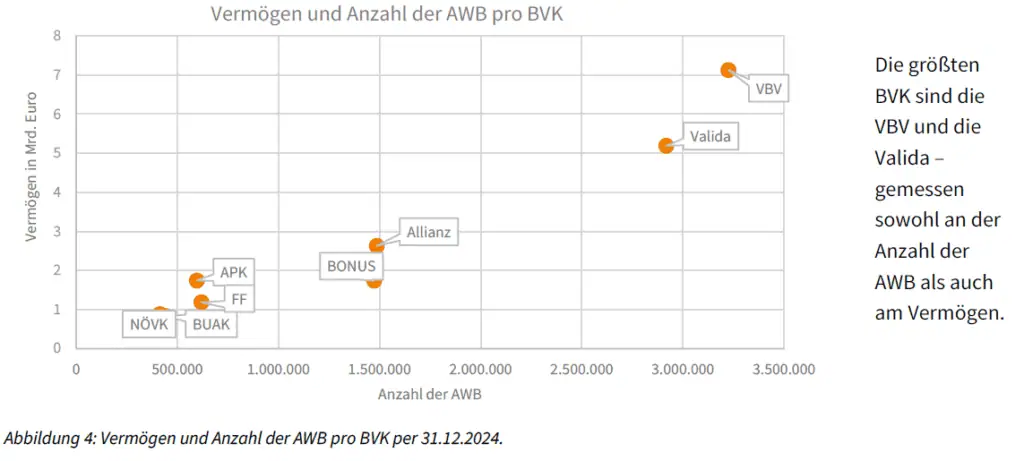

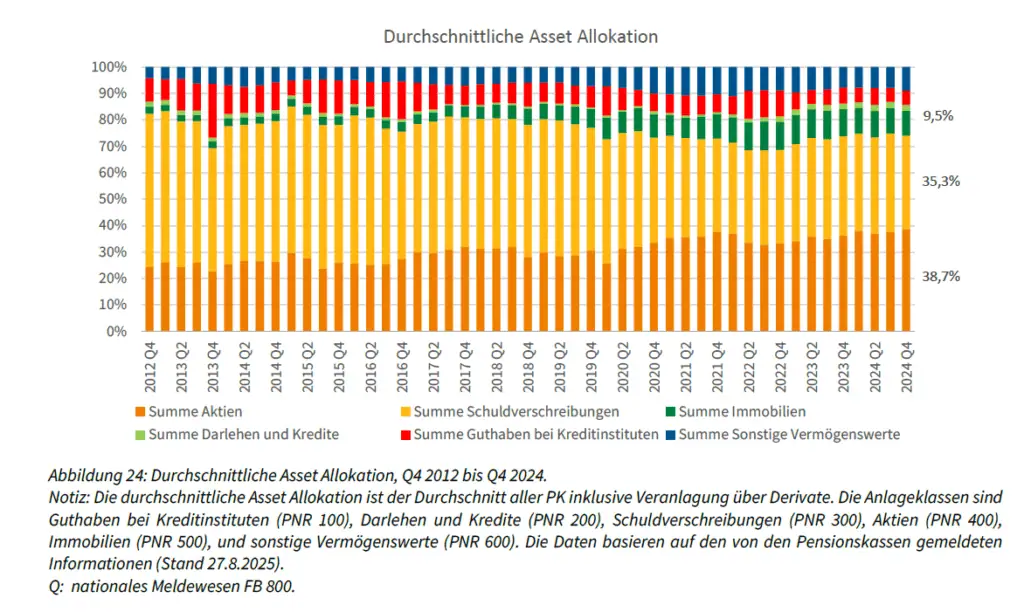

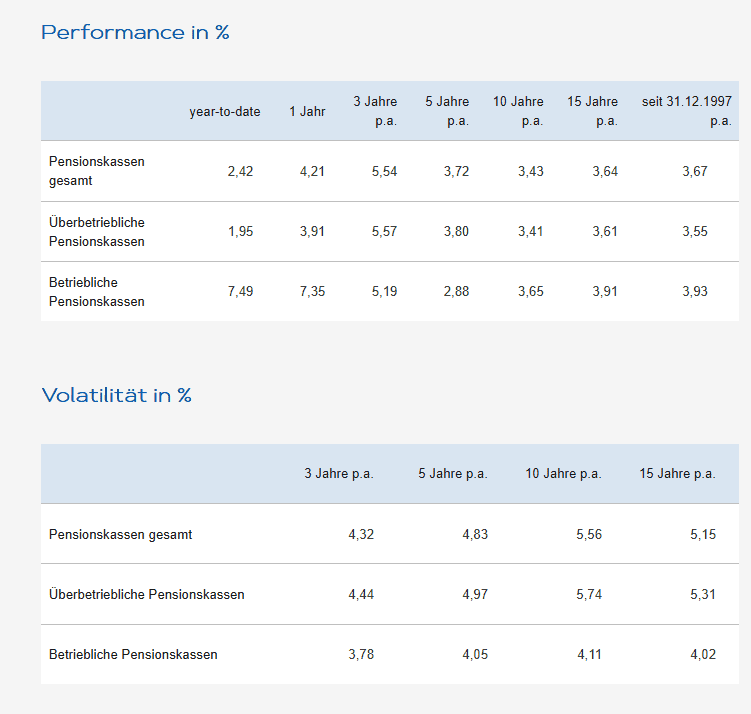

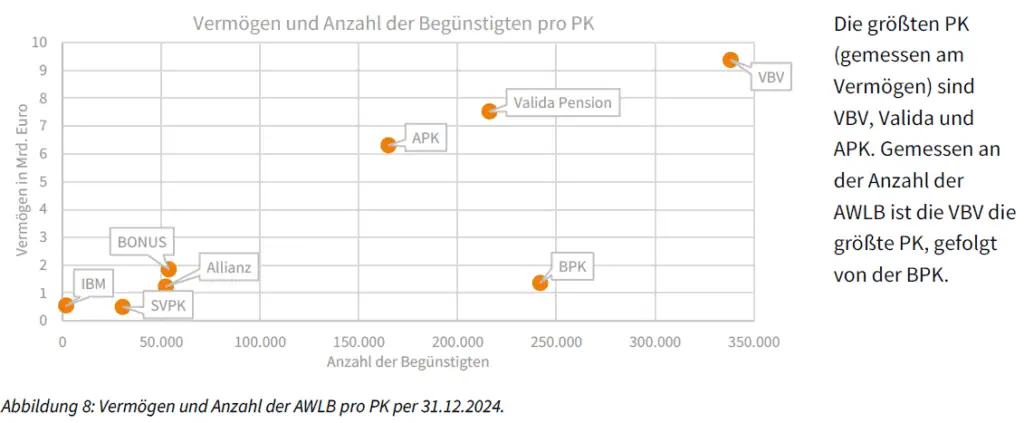

Rund 23 Prozent der Erwerbstätigen in Österreich verfügen über eine betriebliche Altersvorsorge in Form einer Pensionskasse. Zum 30. Juni 2025 zählte dieses System 1.120.386 Begünstigte, davon befanden sich etwa 86 Prozent noch in der Anwartschaftsphase, während rund 14 Prozent bereits eine Pension bezogen. Insgesamt wurden zu diesem Zeitpunkt rund 28,6 Milliarden Euro verwaltet, womit Pensionskassen das größte Volumen innerhalb der betrieblichen Vorsorge darstellen. Die Veranlagung erfolgt kapitalmarktorientiert, wodurch sich Chancen auf höhere Renditen ergeben, gleichzeitig jedoch auch Wertschwankungen möglich sind. Die tatsächliche Leistung hängt daher wesentlich von der Entwicklung der Kapitalmärkte sowie von der Kostenstruktur ab. Besonders verbreitet sind Pensionskassenlösungen in größeren Unternehmen und im Rahmen von Kollektivverträgen. In Österreich bestehen fünf überbetriebliche und drei betriebliche Pensionskassen, wobei drei Einrichtungen rund 80 Prozent des gesamten Vermögens veranlagen. Insgesamt werden 99 Veranlagungs- und Risikogemeinschaften mit 38 Sub-Veranlagungsgemeinschaften verwaltet. Das Rendite- und Risikoprofil wird üblicherweise als mittleres Niveau eingeordnet.

Die Kennzahlen der überbetrieblichen Pensionskassen werden nach unterschiedlichen Veranlagungstypen dargestellt, die von defensiv bis dynamisch reichen. Insgesamt werden fünf Kategorien unterschieden. Die Zuordnung einer Veranlagungs- und Risikogemeinschaft richtet sich dabei nach dem jeweiligen Aktienanteil im Portfolio. Liegt dieser unter 16 Prozent, gilt die Veranlagung als defensiv. Bei einem Aktienanteil zwischen 16 und unter 24 Prozent spricht man von einer konservativen Ausrichtung. Ein Anteil von 24 bis unter 32 Prozent wird als ausgewogen eingestuft, während Werte zwischen 32 und unter 40 Prozent als aktiv gelten. Ab einem Aktienanteil von 40 Prozent erfolgt schließlich die Zuordnung zum dynamischen Veranlagungstyp.

Zukunftssicherung durch den Arbeitgeber

Die Zukunftssicherung stellt eine freiwillige Zusatzleistung des Arbeitgebers im Rahmen der betrieblichen Altersvorsorge dar. Beiträge können bis zu einem gesetzlich festgelegten Höchstbetrag von 300 Euro im Jahr steuerfrei geleistet werden und werden in der Praxis häufig über Lebensversicherungen organisiert, die je nach Ausgestaltung auch Elemente wie Unfall-, Begräbnis- oder klassische Lebensvorsorge enthalten können. Insgesamt ist diese Vorsorgeform vergleichsweise wenig verbreitet und für Arbeitnehmerinnen und Arbeitnehmer oft nur eingeschränkt transparent. Das Rendite- und Risikoprofil wird üblicherweise im mittleren Bereich eingeordnet.

Der Vorteil bei der Zukunftssicherung ist, dass je höher die persönliche Steuerprogression ist, desto lukrativer ist die Versicherung dank der sogenannten Bezugsumwandlung. Werden beispielsweise 17,50 Euro aus dem Nettogehalt in die Vorsorge eingebracht, kann sich durch den damit verbundenen Lohnsteuerentfall von 7,50 Euro ein tatsächlicher Vorsorgebetrag von 25 Euro ergeben, der für den langfristigen Vermögensaufbau zur Verfügung steht.

Nachteilig ist, dass die Versicherungen selbst eher ertragsschwach sind. Der Vorteil selbst also in der Steuer selbst liegt. Die jährlichen 300 Euro sind nett, aber auch kein Turbo für die Altersvorsorge mit einem Maximalbetrag von 25 Euro im Monat.

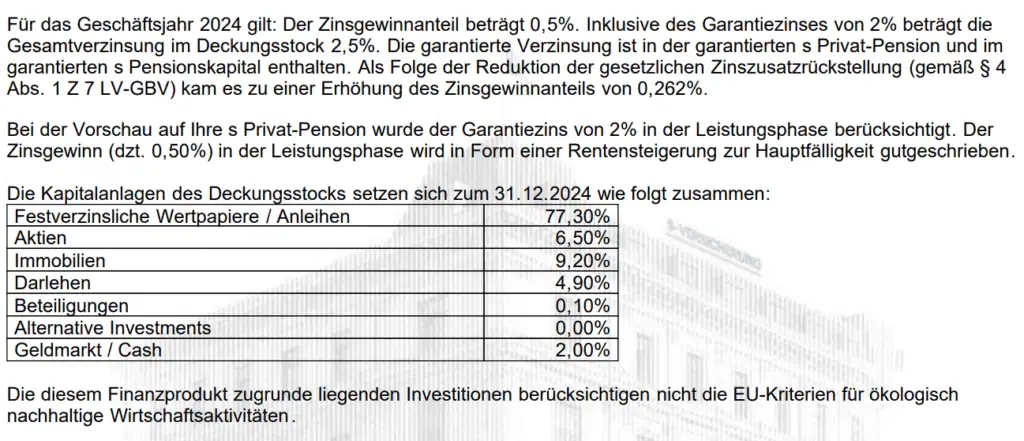

Hier ein Beispiel einer Zukunftsvorsorge die vor über 20 Jahren abgeschlossen wurde. Der Garantiezins, vor Kosten, liegt bei lediglich 2,00 % p.a. und die Kapitalanlagen selbst sind sehr konservativ gewählt:

Dritte Säule: Private Altersvorsorge

Die private Vorsorge ist individuell gestaltbar und zeichnet sich durch hohe Flexibilität sowie Eigenverantwortung hinsichtlich Risiko, Sparhöhe und Anlageform aus. Sie dient als wichtige Ergänzung zur Sicherung der Kaufkraft im Alter.

Prämienbegünstigte Zukunftsvorsorge

Die prämienbegünstigte Zukunftsvorsorge ist ein staatlich gefördertes Produkt der privaten Altersvorsorge. Sie sieht verpflichtend eine Kapitalgarantie zum Zeitpunkt des Pensionsantritts vor und wird zusätzlich durch eine jährliche staatliche Prämie unterstützt. Gleichzeitig führen strenge gesetzliche Vorgaben zu einer eingeschränkten Flexibilität bei Veranlagung und Ausgestaltung. Aufgrund dieser Rahmenbedingungen wird das Rendite- und Risikoprofil in der Regel als niedrig eingestuft, sowohl im Hinblick auf die erwartbaren Erträge als auch auf das Verlustrisiko.

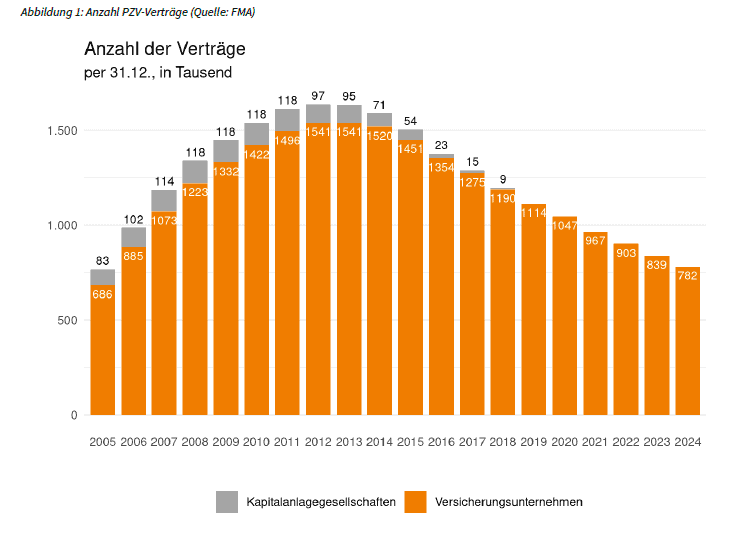

Die Idee grundsätzlich nicht schlecht, doch die Umsetzung war nicht so wie man es sich als Vorsorgender wünschen würde. Das Ergebnis ist, dass es 2012 über 1,6 Millionen solcher Verträge gab, im Jahr 2024 waren es dann nur noch 0,782 Millionen Verträge und es werden weniger und weniger. Grund ist im Regelfall die mangelnde Performance die unterm Strich übrig bleibt.

Weitere private Vorsorgeformen

Dazu zählen insbesondere Wertpapierveranlagungen wie ETFs, Immobilieninvestitionen oder klassische Lebensversicherungen. Diese unterscheiden sich deutlich hinsichtlich Risiko, Kosten und Renditepotenzial. Kapitalmarktbasierte Anlagen ermöglichen langfristigen Vermögensaufbau bei hoher Transparenz und niedrigen Kosten, bieten jedoch keine staatliche Garantie und unterliegen steuerlichen Regelungen wie der Kapitalertragsteuer.

Bedeutung der Kombination aller drei Säulen

Angesichts des demografischen Wandels gewinnt die Kombination mehrerer Vorsorgeformen zunehmend an Bedeutung. Die gesetzliche Pension allein wird künftig oft nicht ausreichen, um den bisherigen Lebensstandard vollständig zu sichern. Eine ausgewogene Mischung aus gesetzlicher, betrieblicher und privater Vorsorge kann helfen, Versorgungslücken im Alter zu reduzieren.

Hinweis

Die dargestellten Informationen dienen ausschließlich der allgemeinen Information und stellen keine Anlage-, Steuer- oder Rechtsberatung dar. Finanzielle Entscheidungen sollten eigenverantwortlich und gut informiert getroffen werden, da Kapitalanlagen sowohl Chancen als auch Risiken bis hin zum Totalverlust beinhalten können.