28. Januar 2025

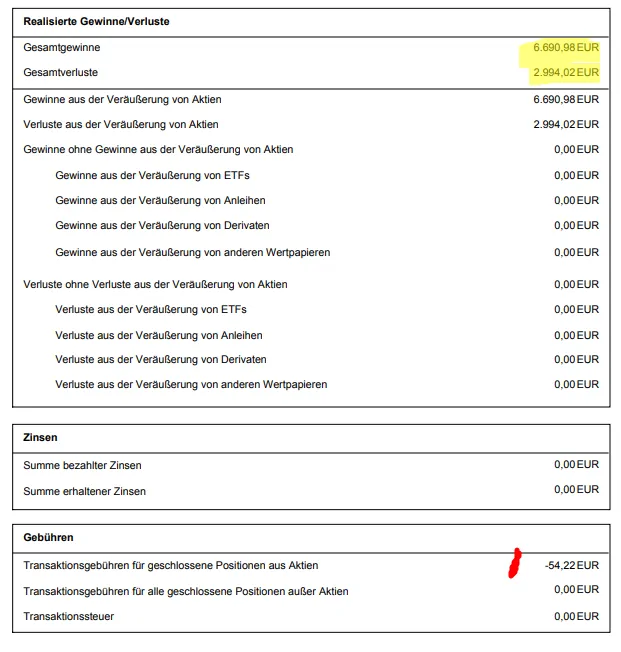

Auf realisierte Kursgewinne müssen in Österreich 27,50 % Kapitalertragsteuer bezahlt werden. Dazu werden die Kursverluste von den Kursgewinnen abgezogen. Am besten ist es, es wird dazu eine Datei in einem Tabellenkalkulationsprogramm erstellt.

So sehen dann die Einträge aus:

In der rechten Spalte findet sich bereits die richtige Kennzahl zur Angabe in der Einkommensteuererklärung. Wie das genau aussieht und handzuhaben ist, findet sich weiter unten.

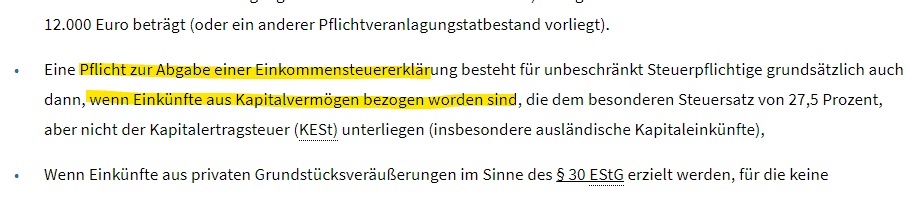

Erliegen Sie nicht dem Irrtum, dass Sie in Österreich keine Einkommensteuererklärung machen müssen für die ausländischen Dividendenerträge, wo doch im Ausland bereits Quellensteuer abgezogen wurde. Die Dividendenerträge sind natürlich auch in Österreich zu versteuern. Wenn im Ausland bereits Quellensteuer verrechnet wurde, so kann in Österreich im Rahmen der Einkommensteuererklärung die ausländische Quellensteuer angerechnet werden. Die Finanz hat festgelegt, dass der Anrechnungsbetrag 15% der Kapitalerträge nicht übersteigen darf.

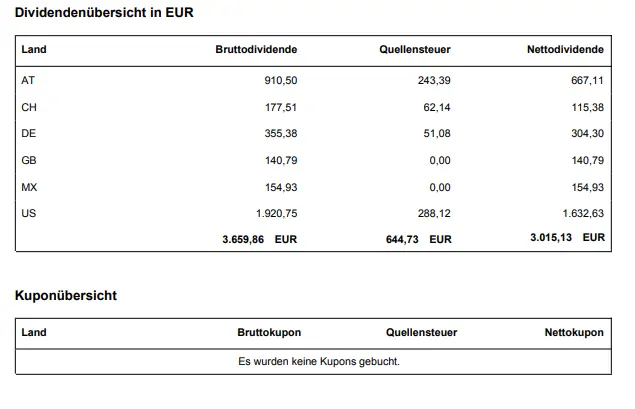

Aus dem oben angeführten Screenshot ist schön ersichtlich, dass das Institut, in diesem Fall Degiro, bereits Quellensteuer abführte. Nach Österreich, in die Schweiz, nach Deutschland und in die USA.

Gehen wir es Zeile für Zeile durch. Die erste Zeile sind die Ausschüttungen von Dividenden aus österreichischen Unternehmen wie z. B. die voestalpine oder die Österreichische Post AG. Dies ist auch sogleich ein gutes Beispiel, dass das was der Broker macht, vom Kunden ausgebügelt gehört. Die bezahlte Quellensteuer der Bruttodividende müsste doch 27,50 % sein, doch ist sie nicht. Bei beiden Ausschüttungen ist sie in unserem Praxisbeispiel einmal 26,57 % und einmal 27,06 %. Hier sind wir dem österreichischen Staat noch etwas schuldig.

In den nächstfolgenden Zeilen der Tabelle finden sich Dividendenausschüttungen aus aller Herren Länder bei denen zum Teil bereits Quellensteuer bezahlt wurde. Wie weiter oben bereits erläutert müssen 27,50 % an Steuer an den österreichischen Fiskus abgeführt werden, ist jedoch bereits Quellensteuer abgeführt worden, so können bis zu 15 % angerechnet werden. Zu verbesserten Veranschaulichung wurden dazu neben der Bruttodividende und der bezahlten Quellensteuer noch weitere Spalten hinzugefügt in denen gezeigt wird, wie hoch die bezahlte Quellensteuer bereits war und wie viel noch zu versteuern ist in Österreich. In der Schweiz und in Deutschland wurden weit über 15 % an Quellensteuer bereits abgeführt (Schweiz 35 %, Deutschland 23,34 %), doch angerechnet werden eben nur die 15 % und 12,50 % müssen so noch in Österreich abgeführt werden. Bei den Dividendenerträgen aus Großbritannien und Maxiko wurde gar keine Quellensteuer abgeführt und so sind volle 27,50 % in Österreich abzuführen. In den USA waren es genau 15 % und so sind die restlichen 12,50 % hier in Österreich an Steuer fällig.

Für die ganz aufmerksamen Leser, die bemerkt haben, dass in der Aufstellung von DEGIRO noch 355,38 Euro angegeben sind, während im Spreadsheet darunter lediglich 218,88 Euro an Bruttodividende aus Deutschland ausgewiesen werden: Die Bruttodividende wurde reduziert, da ein Teil der erhaltenen Dividende aus einer Einlagenrückzahlung stammt und nicht aus dem Gewinn ausgeschüttet wurde. Diese Einlagenrückzahlung senkt die Anschaffungskosten und wird erst beim Verkauf des Wertpapiers steuerlich relevant. Aus diesem Grund wird für die Kennzahl 863 die reduzierte Bruttodividende berücksichtigt.

Wechsel zur Einkommensteuererklärung

Sie müssen noch keine Einkommensteuererklärung durchführen, sondern machen Jahr für Jahr die Arbeitnehmerveranlagung? Damit ist nun Schluss und Sie müssen in die Einkommensteuererklärung wechseln. Das ist keine große Hexerei und gleichzeitig auch kein Damoklesschwert. Die Einkommensteuererklärung hat einzig mehr Möglichkeiten als die Arbeitnehmerveranlagung, daher ist dies notwendig. Um einen Erklärungswechsel durchzuführen steigen Sie auf FinanzOnline ein, klicken danach im Menü auf “Eingaben > Anträge > Erklärungswechsel” und wählen dort den “Wechsel zur Einkommensteuererklärung” aus. In diesem Beitrag wird der Erklärungswechsel im Detail erklärt.

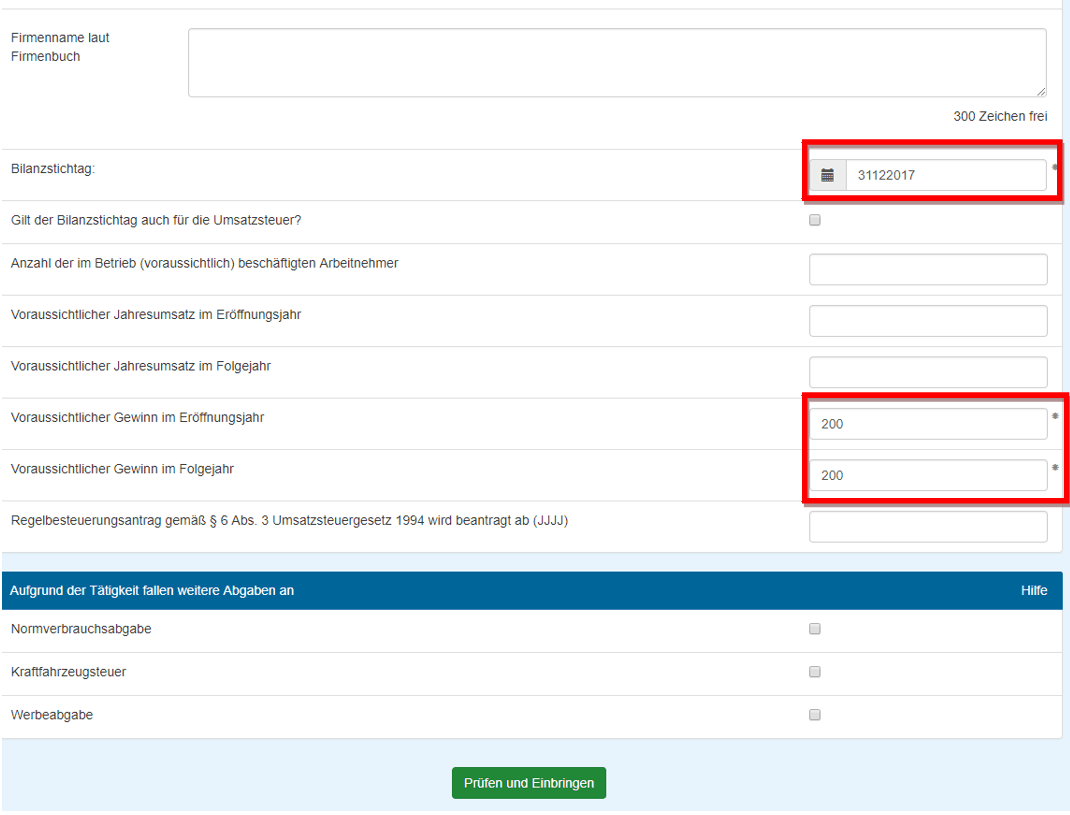

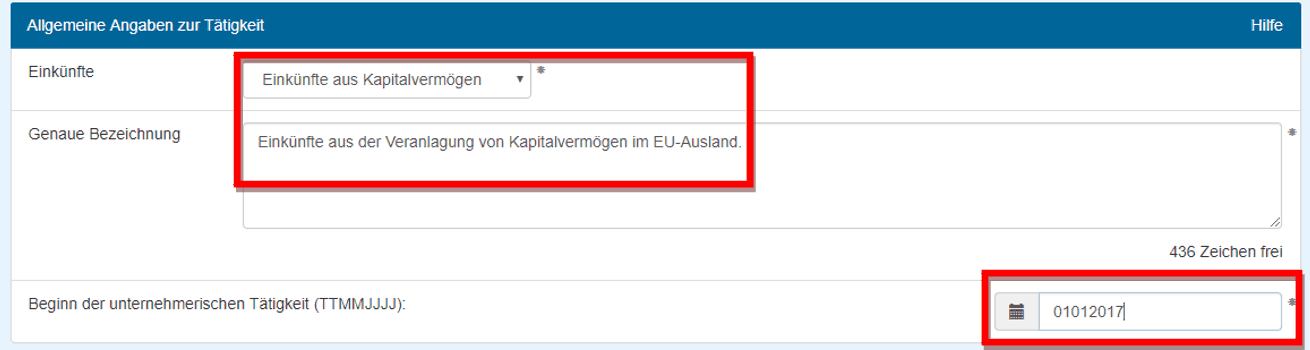

Zu Beginn des Erklärungswechsels muss geklärt werden, woher die Einkünfte stammen. Dazu verwenden Sie das Dropdown und wählen “Einkünfte aus Kapitalvermögen”. Im Erklärungsfeld darunter bei “Genaue Bezeichnung” erklären Sie, woher die Einkünfte stammen werden. Je genauer, desto besser. Das freut das Finanzamt, wenn hier genaue Angaben getätigt werden und es gibt keine Rückfragen – in unserem Fall könnte das z. B. irgendwas mit „Kursgewinne bzw. -verluste und Kupon-/Dividendenerträge aus Veranlagungen in einem ausländischen Wertpapierdepot“ sein. Nach den ersten Eingaben folgt die Angabe, ab welchem Datum die “unternehmerische Tätigkeit” beginnt. In unserem Falle gar nicht, aber wir verwenden das Feld um anzugeben, ab wann das Auslandsdepot bzw. die dortige Veranlagung gestartet wurde. Hier z. B. der 1.1.2018.

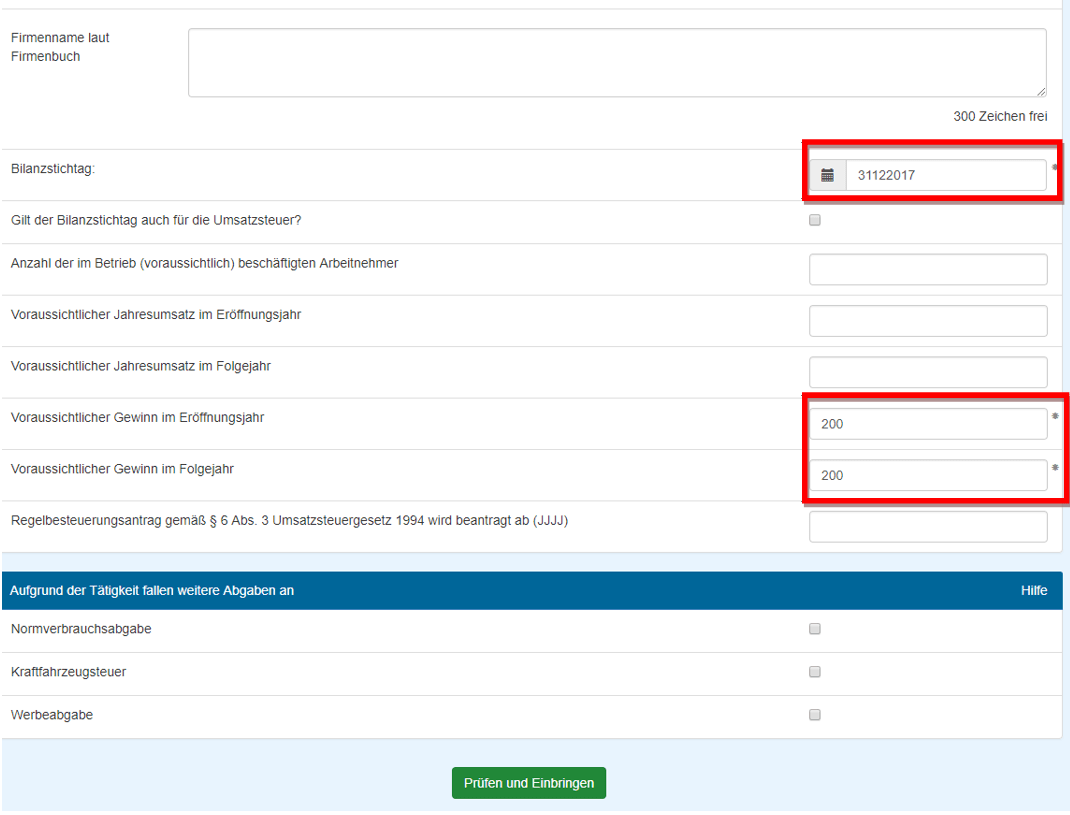

Bei den weiteren Angaben geht es weiter zur verpflichtenden Eingabe des Bilanzstichtages. Dieser wird vermutlich bei allen der 31.12. des Jahres sein und die letzten beiden Angaben beziehen sich auf die voraussichtlichen Brutto-Zinseinkünfte, welche in den Feldern “Voraussichtlicher Gewinn im Eröffnungsjahr” bzw. “Voraussichtlicher Gewinn im Folgejahr” eingetragen wird. Wenn die Zinseinkünfte und die daraus resultierende Steuerzahlung einen höheren Betrag ausmachen würde, so ist es auch möglich, dass das Finanzamt eine Vorauszahlung der Einkommensteuer vorschreibt. Dies würde dann mit einer quartalsmäßigen Zahlung abgegolten werden.

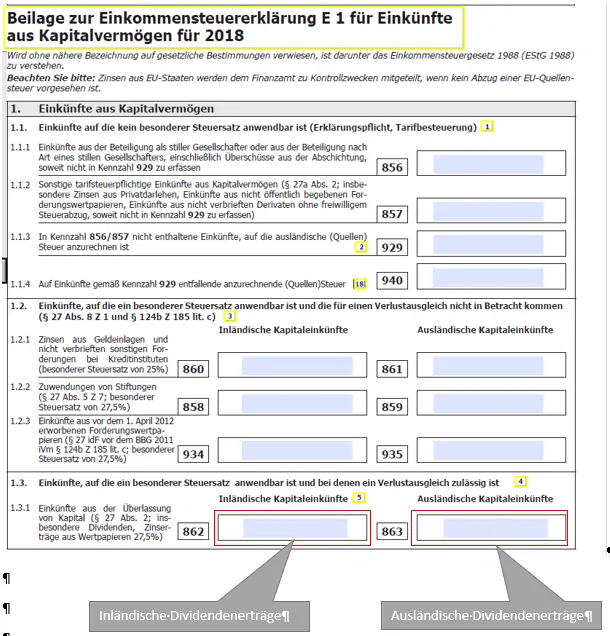

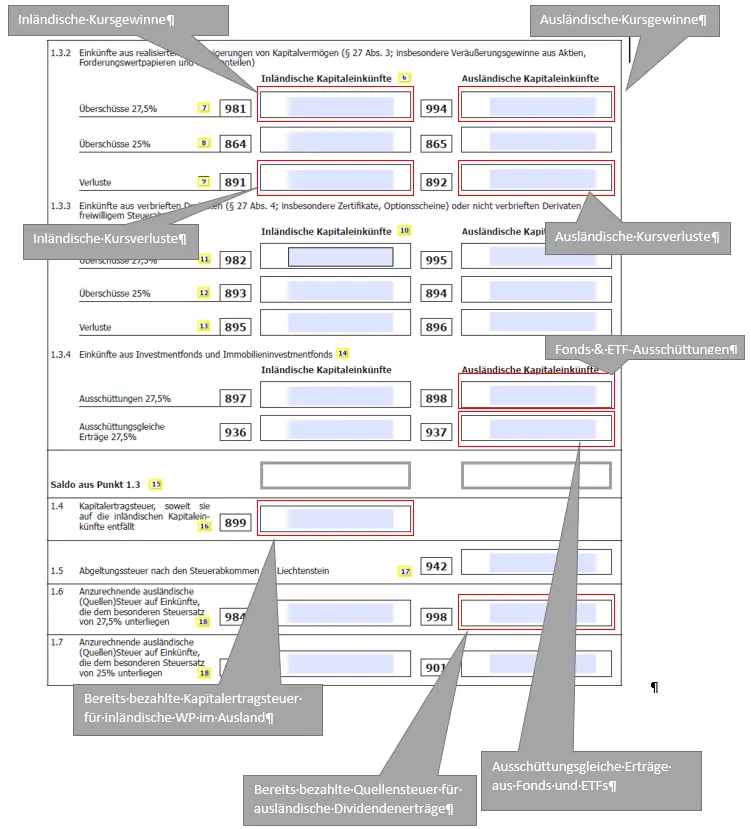

Kursgewinne, Dividendenerträge, Ausschüttungen und ausschüttungsgleiche Erträge in E1kv versteuern

Um die Zinserträge ordnungsgemäß zu versteuern, wählen Sie in FinanzOnline das Formular E1kv aus (E1kv Beilage zur Einkommenssteuererklärung E1 für Einkünfte aus Kapitalvermögen).

Folgende Kennziffern könnten für Sie wichtig sein:

| Kennziffer | Einzutragen sind |

| 862 | Inländische Dividendenerträge |

| 863 | Ausländische Dividendenerträge |

| 981 | Inländische Kursgewinne |

| 994 | Ausländische Kursgewinne |

| 891 | Inländische Kursverluste |

| 892 | Ausländische Kursverluste |

| 898 | Ausschüttungen (Ausland) |

| 937 | Ausschüttungsgleiche Erträge (Ausland) |

| 899 | Bereits bezahlte Kapitalertragsteuer für inländische Wertpapiere im Ausland |

| 998 | Bereits bezahlte Quellensteuer für ausländische Dividendenerträge |

Wie es mit ausländischen Sparzinsen aussieht, wo diese einzutragen sind, erfahren Sie in diesem Beitrag auf der Schwesternseite Sparzinsen.at.

Hallo Andreas, erst einmal möchte ich sagen, dass es eine super Erklärung und ein super Blog ist, hat mir viel geholfen. Nichtsdestotrotz war ich gestern beim Finanzamt in Linz um mir das ganze bestätigen zu lassen. Die Dame am Schalter hat mir erklärt, dass in die Kennziffer 899 die errechnete Kapitalertragssteuer eingetragen werden muss, also die 27,5%. Die Information wieviel bereits vom Broker einbehalten und in weiterer Folge an das Finanzamt übermittelt wird, bekommen sie vom Broker. Eine weitere Erfahrung war, dass man das Antragsformular zur Erstatung der Steuer auf Kapitalerträge in dreifacher Ausführung mitbringen muss. Einmal für das ausländische… Weiterlesen »

Servus Jaro,

vielen Dank für deinen Kommentar. Darf ich nachfragen, was du genau meinst? Die Summe aus allen 1.3. Punkten ist im Feld „Saldo aus Punkt 1.3“ … vielleicht kannst du das nochmals genauer erklären inklusive meinem Beispiel von oben, wo Degiro für die AT-Dividende bereits 27,5 % abgeführt hat, die ich persönlich in Kennzahl 899 gesehen hätte.

Bzgl. Rückerstattung zu viel bezahlter Quellensteuer: Ja, das ist so. Du brauchst die Bestätigung vom heimischen Finanzamt, damit du es beim ausländischen FA einreichen kannst. Diese Formulare sind immer in 3facher Ausführung.

Gruß,

Andreas

In dem Fall den du als Beispiel anführst hat Degiro 243,39€ abgeführt diese schreibst du soll man in die Kennzahl 899 eintragen. Die Dame hat gemeint, dass man in die Kennzahl die 27,5% eintragen muss, also 910,50€ x 0,275= 250,38€ gehören in die Kennzahl 899 eingetragen.

Nachdem ich heute den Einkommenssteuerbescheid gemacht habe und mir die Berechnung schicken hab lassen ,um den Berechnungsweg nachvollziehen zu können, muss ich sagen, dass ich mit der Dame nicht übereinstimme. Ich bin mittlerweile der Meinung, dass es so wie du es hier erklärt hast richtig ist und ich habe es auch so gemacht.

Lg

Generell ist es ja so, dass ich nur ein Sterblicher bin und alles andere als fehlerfrei! Die Damen und Herren vom Finanzamt und natürlich die Professionisten in Form von Steuerberaterin und Steuerberater, das sind die richtigen Anlaufstellen und Experten. Ich versuche mich eben durchzuwursteln wie wir alle hier – daher eben immer alles ohne Gewähr, was ich da so fabriziere… es ist bestenfalls ein Versuch 😉 Nun zum Thema selbst: In der Erklärung steht, dass in 899 die Kapitalertragsteuer eingesetzt werden soll und die Einkünfte. Ich habs jetzt nicht durchgerechnet, doch kann es sein, dass mit der 899 eh nicht… Weiterlesen »

Wenn du dir auf Finanz Online die Vorläufige Berechnung zuschicken lässt (die kommt gleich in der Inbox an wenn du auf die Schaltfläche „Vorläufige Berechnung zuschicken“ klickst), wirst du sehen, dass die abzuführende Einkommenssteuer um genau den Betrag von 899 reduziert wird. Eine möglicherweise entstandene Differenz weil der Broker zu wenig abgeführt hat wird noch versteuert. Somit ist meiner Meinung nach deine Beschreibung richtig. Habe mittlerweile auch andere Quellen im Netz gefunden die das so erklären.

Bin wieder einmal sehr enttäuscht von unseren Beamten, die sollten das eigentlich richtig erklären.

Ich werde das heuer wieder alles durchspielen und wenn ich da oder dort wieder klüger werde (und das wurde ich bisher von Jahr zu Jahr), dann aktualisiere ich hier die Dinge. Gerne natürlich auch aufgrund eurer zahlreichen Hinweise, wenn sich ein Fehler einschleichen sollte. Ich hoffe natürlich, dass ich fehlerfrei bin, versprechen kann ichs nicht.

In diesem Fall scheint es aber so, dass du entweder etwas falsch verstanden hast oder der Beamte sich vertan hat – ärgerlich.

Hallo Andreas, super Seite und danke für deine Mühe! Detaillierte Infos zu Steuerfragen in Österreich sind dünn gesät. Ich habe eine Frage. Ich möchte durch die Regelbesteuerungsoption die Kapitalertragssteuer zurück holen, da ich nur ein kleines Einkommen habe. Ich habe Dividendenaktien (österreichische und ausländische Unternehmen) und ETFs (Meldefonds, thesaurierend). Alles bei einem österreichischen Broker der automatish die Kest abführt. Nun lautet meine Frage, ob die Erträge aus Aktien (Dividenden) und ETFs (Thesaurierung) als inländische Kapitaleinkünfte (da in österreichischem Broker) oder ausländische Kapitaleinkünfte (da ausländische Unternehmen und ausländisches Fondsdomizil bei ETF) gelten. Also allgemein gefragt, was sind inländische und was sind… Weiterlesen »

Du hast keine ausländischen Kapitaleinkünfte bei einem österreichischen Broker.

Ausländische Kapitaleinkünfte wären das Sparkonto in Frankreich oder dein Broker in den Niederlanden.

Vielen Dank!

Gerne!

Da mein ausländisches Konto in USD geführt wird, frage ich mich, zu welchem Kurs ich das in Euro umrechnen muss ?

Zum jeweiligen Kurs des Stichtages, also des Buchungsdatums würde ich meinen.

Hallo Andreas, ist die erste komplette Übersicht und klare Erklärung die ich für uns Österreicher gefunden habe, tolle Arbeit! ich hätte noch eine Verständnisfrage zu inländischen bzw. ausländischen Kapitaleinkünften. Angenommen wir reden von einem Depot bei Degiro – sollten hier nicht sowohl Kursgewinne von österreichischen Aktien und Dividendenausschüttungen von österreichischen Aktien als „inländische Einkünfte“ unter 981 bzw. 862 erfasst werden, obwohl das Depot im Ausland gehalten wird? Du hast in deinem Beispiel die erzielten Gewinne (EUR 6.690) in 994 erfasst. Falls hier Gewinne mit österreichischen Aktien erzielt wurden, hätten diese nicht in 981 erfasst werden müssen? Fraglich, ob man sich… Weiterlesen »

Servus Martin,

ja, das müsstest du tun, wenn das der Fall wäre, ist aber ghupft wie ghatscht und das FA wird dich darauf hinweisen bei einer Prüfung, aber passieren wird nix, weil mehr oder weniger wirds ja nix.

Aber definitiv wäre es so richtig.

In meinem Beispielsfall ist es so, dass keine Kursgewinne bzw. -verluste aus AT dabei waren, nur Dividendeneinkünfte und hier habe ich weiter unten das Feld 862 angeführt.

Liebe Grüße,

Andreas

Hey vielen Dank für den Beitrag!

ich hätte noch eine Frage bezüglich der Angaben zum Erklärungswechsel.

Ich habe im Dezember ein Depot bei Bux Zero eröffnet und gratis Aktien erhalten.

Die wollte ich versteuern- Was muss ich jetzt aber bei den Feldern „Ort der Berufsausübung“

eintragen? Den Firmensitz von Bux Zero oder meinen eigenen?

Liebe Grüße und vielen Dank!

Valentina

Servus Valentina,

ich glaube du sprichst hier den Erklärungswechsel an. Du wechselst hier gerade auf die Einkommensteuererklärung? Dann ist das, so wie ichs in Erinnerung habe Angaben die für Unternehmer eigentlich zutreffen und für die Angabe von Kapitalerträgen eher irritieren. Um ganz sicher zu gehen, ein kurzer Anruf beim Finanzamt (oder Steuerberater). Meinem Gefühl nach und das sagt bekanntlich gar nix, fülle hier ganz einfach deine Wohnadresse ein.

Liebe Grüße,

Andreas

Ein sehr hilfreicher Beitrag, vielen Dank dafür.

Ich habe seit ein paar Monaten ein Margin-Konto bei Banx (IB-Brokers) und würde gerne wissen, wie der Zinsaufwand bei einem Marginkonto steuerlich zu berücksichtigen ist. Können die Zinsen als Verlust den Gewinnen aus Kauf/Verkauf gegengerechnet werden?

Servus Gustav,

warum denkst du, dass dies möglich ist? Das würde ich das Finanzamt oder einen Steuerberater fragen, würde mich aber wundern.

schließe mich hier der Antwort an, wieso sollte man den Zinsaufwand geltend machen dürfen?

Wünschen darf man sich ja was 😉

Hallo,

Vielen Dank für die Beschreibung, sehr hilfreich. Bin übrigens bei Degiro.

Ich habe jedoch Probleme das ausgefüllte Formular E1kv an Finanzonline zu übermitteln. Die Datei ist in Pdf Format, hochladen darf man nur XML. Konvertierte Dateien werden nicht akzeptiert…

Habt ihr Tipps? Wie habt ihr das Formular abgegeben ? Danke

Lg

Kurt

Servus Kurt,

du kannst das PDF abschicken oder über eine Kontaktmöglichkeit mit dem Finanzamt über FinanzOnline abschicken. Gescheiter wäre es aber, wenn du alles digital abgibst. Sieh doch mal hier nach https://www.broker-test.at/alternativen/p2p-kredite-investments/#Optieren_in_Einkommensteuererklaerung, denn vor einiger Zeit war es noch über Eingaben -> Anträge -> … möglich und ich glaube es wird auch jetzt noch möglich sein 🙂

Falls du über deine Erfahrungen zu Degiro hier berichten möchtest, Erfahrungsberichte sind mehr als gerne gesehen wie du hier nachlesen kannst: https://www.broker-test.at/erfahrungen/

Liebe Grüße,

Andreas

Hallo Andreas,

Danke für die super schnelle Antwort, jedoch finde ich bei Finanzonline nur die „Produktionsübermittling “ siehe BILD mit Fehlermeldung https://ibb.co/jkvMGwC

Meintest du diese Seite ?

Oder habe ich etwas übersehen..

Gerne schreibe ich einen Erfahrungsbericht..

lg

Kurt

mah sorry Kurt, hab mich verlesen, du hast ja eh schon in die Einkommensteuererklärung hinüber optiert.

Nun ist es bei dir so, dass du keine Übermittlung machen kannst, weil du kein passendes XML File hast. Daher musst du alles selbst eingeben. Das geht hier:

Eingaben -> Erklärungen -> Einkommmensteuererklärung

Bedenke aber:

Die Jahreserklärungen 2019 sind ab dem 6. Februar 2020 möglich.

Hallo Andreas,

Genau das ist es …unter Einkommensteuererklärung kann man das Ek1v Formular online ausfüllen. Super, Vielen DANK !

Na ja (Asche über mein Haupt) mache die Erklärung erst jetzt für das Jahr 2018, da es nur ein geringer Betrag ist, hoffe das es ok ist.

2019 ist für mich von der Abgabesumme viel wichtiger.

lg

Kurt

dann viel Erfolg und gutes Gelingen!

Liebe Grüße,

Andreas

Hallo Andreas,

super Artikel der für mich sehr informativ und hilfreich ist und danke für deine großartige Seite!

Gibts eine kompakte Aufstellung in der die Quellsteuersätze der jeweiligen Länder für Dividenzahlungen aufgelistet sind. Die würde mir bereits vor der Kaufentscheidung sehr gut helfen.

Danke und beste Grüße – Andreas

Servus Andreas,

also ich kenne keine Aufstellung, wobei wäre vielleicht mal eine Recherche wert, aber meine Liste an interessanten To-Do’s wird da immer länger und länger 😉

Hallo Habe nach einer kurzen suche diese Auflistung gefunden.

Quellenstaat Steuersatz in %

Belgien 30/

Deutschland 26,375/

Finnland 30/

Frankreich 30/

Griechenland 25/

Großbritannien 0/

Italien 26/

Luxemburg 15/

Niederlande 15/

Österreich 27,5/

Schweden 30/

Schweiz 35/

Spanien 19/

USA *) 15/

Quelle: https://www.hellobank.at/pdf/Info/quellensteuer.aspx

lg Raffael

Danke Raffael für den Input!

Hallo,

macht jemand von euch aktive Stuerplanung/-steuerung, sprich Wertpapiere auf dem ausländischen Depot mit Verlust vor Jahresende verkaufen und auf dem österreichischen mit Gewinn vor Jahresende ebenfalls verkaufen um hier nicht die Kursverluste zu verlieren bzw. um nicht Kursgewinne zu versteuern?

Ich handle hauptsächlich mit Aktien bei Degiro und habe bisher gezögert ETFs bei Flatex zu kaufen? Wir ist deine/eure Überlegung dazu?

Danke

MfG

Fil

Servus Fil,

ich mache das und es kommt in den nächsten 2-3 Wochen auch ein kurzes Video dazu (falls du den Kanal noch nicht kennst: https://www.youtube.com/channel/UCVy-qhC-XyMLGdcyZLkHdzg). Kann sich schon auszahlen, dieses Fine-Tuning, wenn man paar Leichen im Depot hat und so die bereits bezahlte KESt gedrückt wird.

Hat aber meines Erachtens wenig mit ausländischen, inländischen Depots zu tun, sondern einfach nur Drücken der KESt. Aber vielleicht übersehe ich etwas?

Gruß,

Andreas

Tolle Übersicht – hab ich derart sonst noch nirgends gefunden. Ein ausländischer Broker macht aus meiner Sicht allerdings hauptsächlich dann Sinn, wenn man Produkte handeln will, welche über inländische Broker nicht gehandelt werden können. Ich meine damit insbesondere unverbriefte Derivate (insbesondere Optionen), die soweit ich weiß, lediglich über Interactive Brokers bzw. deren Ableger Lynx oder Banx gehandelt werden können. Interessant wäre mMn daher auch noch ein Hinweis, wie unverbriefte Derivate zu versteuern sind. Soweit ich weiß, gilt für diese Produkte in Österreich leider nicht der besondere Steuersatz für Kaptitalerträge. Plant ihr diesbezüglich auch noch eine Information oder ist das Thema… Weiterlesen »

Servus Chris,

ohja, da hast du definitiv recht, dass die österreichischen Angebote für Privatanleger definitiv zu eng sind für Trader mit einem größeren Anspruch. Da bist du woanders besser aufgehoben, die ausländischen Depots haben hier ein wahnsinnig großes Angebot.

Bzgl. deiner Frage zur Versteuerung, ich habe hier nichts geplant, weil es auch nicht mein Thema ist. Es gibt aber glaube ich Gleichgesinnte bzw. jemanden mit ähnlichen Herausforderungen. Sieh dir doch einfach mal diese Kommentare an: https://www.broker-test.at/steuern/#comment-664

Lieber Andreas,

vielen Dank für die schnelle Rückmeldung. Die Kommentare sind sehr interessant und voll mit wertvollen Informationen. Ihr solltet euch überlegen, ob ihr nicht auch noch ein Forum auf eurer wirklich tollen Seite einrichtet. Soweit ich weiß, gibt es zumindest in Österreich kein entsprechendes Forum. Wie man an den Kommentaren sieht, schient ein Bedarf gegeben zu sein 🙂

Hallo, du lieferst ausgezeichnete Informationen zu dem Them. Mich würde internieren wie du zu dem finanzen.net Broker stehst. Dieser erscheint mir als Kostengünstigster Broker, jedoch ist dieser nicht steuereinfach. Aber Aufgrund der kostengünstigen Vorteile ziehe ich diesen Broker allen anderen Broker vor auch wenn man dann selbst für den Steuerausgleich verantwortlich ist.

Dieser Broker ist ein Marketing-Schmäh. Klickt man weiter, so gibts bald die Info, dass es sich um Onvista handelt und zu Onvista gibt es hier einen Beitrag: https://www.broker-test.at/depot/onvista/

Kurz: nicht steuereinfach, eingeschränktes Angebot, wüsste jetzt nicht, warum genau dieses Depot.

Danke für die rasche Antwort ?

Hallo, Danke für den tollen Bericht. Eine Frage hätte ich noch. Ausländische Erträge sind jene die im Ausländischen Broker sind. Sprich die Österreichische Dividende bei der Comdirekt ist ein ausländischer Ertrag. Alle Dividenden und Gewinne die durch meinen Broker in Österreich laufen sind inländische Erträge. Die brauch ich aber nicht angeben da ich einen steuer einfachen Broker habe. Stimmt das ?

Schöne Grüße

Ömer

Nein Ömer, so einfach ist das nicht und es muss genau betrachtet werden. In deinem beschriebenen Fall ist es so, dass die österreichische Aktie, sagen wir die UNIQA im deutschen Comdirect Depot liegt. Nun gibt es eine Dividende. Die wird bei der Comdirect bereits mit 27,5 % versteuert. Hier muss nichts getan werden. Hast du dort eine Siemens Aktie liegen und diese schüttet aus, so hast du in Österreich dann noch 15 % KESt zu bezahlen. Es kommt aber immer auf den jeweiligen Fall darauf an – die Unterscheidung die du getroffen hast, stimmt so nicht 100 %ig. Bei einem… Weiterlesen »

Guten Tag, danke für die aufschlussreiche Erklärung. Ich habe nun meine Daten bei Finanzonline für die Steuererklärung 2018 angegeben. Leider erhalte ich bei den eingetragenen Verlusten aus Aktien folgende Fehlermeldung:

Verarbeitung konnte nicht durchgeführt werden, folgende Fehler sind aufgetreten:

Unzulässiger Wert im gekennzeichneten Feld: Verl. Aktien, Ford.WP. Ausl. KZ892

Liegt dies daran, dass die Kursverluste höher sind als die Einkünfte?

Danke euch vorab für euer Feedback.

Beste Grüße

Alexander

Servus Alexander,

da würde ich direkt beim Finanzamt nachfragen, da wir das von der Ferne ohne deine Werte nicht beurteilen können. Das sind die Experten.

Anbei meine Werte:

Überschüsse 27,5% 994 616,35

Überschüsse 25% 865 –

Verluste 892 1504,68 Fehler

Kann ich auch Alternativ die Überschüsse auf 0 eintragen?

Habe noch Kursgewinne bei den ETFs und würde mich über eine Gegenrechnung der Verluste aus Aktien freuen 🙂

BG Alexander

Also viel mehr hilft uns das auch nicht. Das Finanzamt hilft dir sicherlich mehr 😉

2 Fragen: Hast du es schon ohne Komma und mit Punkt probiert und ich hoffe du hast bei 865 nicht wirklich einen „Strich“ eingegeben?

Hallo Andreas, diese Fehlermeldung gibt es auch bei mir in der Spalte Verluste. Ich glaube es ist ein neues Corona-Gesetz erlassen worden, dass es uns Steuerzahlern ermoglicht, unsere Verluste vom 2020 in 2019 und 2018 zuruckzutragen. Ich habe hier einen Ausschnitt von der ofiziellen Seite des Finanzamtes kopiert. Einkommensteuererklärung für 2020 sowie – Antrag auf Verlustrücktrag in das Veranlagungsjahr 2019 bzw. 2018 – Antrag zur Berücksichtigung einer COVID-19-Rücklage bei der Veranlagung 2020 wegen abweichendem Wirtschaftsjahr 2020/2021 mann kommt bei der Steuererklärung nicht weiter(, bevor mann diese obenangefuerten Anträge nicht stellt bzw. ausfuellt. ( was bei mir und dem Kollegen Alexander… Weiterlesen »

Servus Iman,

ich bin mir sicher, dass die Covid-Geschichten NICHTS mit den Kapitalerträgen zu tun haben. Alexander hat sich damals auch nicht mehr gemeldet, vermutlich gabs eine Falscheingabe von ihm.

Gruß,

Andreas

Ich schicke dir einen Link zu dem Thema,vielleicht kannst du es dir ja mal anschauen, und uns sagen, ob das fuer uns als Trader und Aktieninvestoren relevant ist, oder ob es nur fuer Unternehmen gilt. In jedem Fall, ich kann meine Steuererklaerung nicht abschicken,bevor ich diese Verlustruecktragspalten in der Steuererklaerung via Finanzonline ausgefuellt habe. sonnst gibt es die oben schon besprochene Fehlermeldung. Und eine Falscheingabe liegt bei mir auch nicht vor. Ich bin mir ziemlich sicher,dass ich nicht der Einzige bin, der das Jahr 2020 mit einem Verlust abgeschlossen hat, von daher koennte dieses Thema fuer andere auch interessant sein.… Weiterlesen »

Nochmal Iman, die COVID Geschichten Unternehmergeschichten haben NICHTS mit den Kapitalerträgen zu tun.

bei den Verlusten musst du ein – (Minuszeichen) vor den Wert setzen

Danke für den Tipp. Da wäre ein kleiner Hinweis zum Vorzeichen im FinanzOnline schön gewesen, nicht nur diese kryptische Fehlermeldung 😁

Danke für den Hinweis! Ist wirklich nicht gerade offensichtlich, dass das die Lösung des Problems ist.

Hallo Super Übersicht, endlich mal etwas wo es dargestellt wird. Ich muss nämlich auch klarerweise Steuer auf meine Dividenden zahlen. Halte selbst derzeit nur US-Dividenden Aktien. Dennoch habe ich eine Frage. Also ich habe letztes Jahr laut Übersicht € 996 an Dividenden bekommen und €134,15 wurden mir gleich abgezogen. Jetzt müsste ich nur ins Feld „863“ die €996 eintragen, und ins Feld „998“ die €134,15 die ich bereits bezahlt habe oder? Also nur diese beiden Felder ausfüllen? Außerdem müsste ich für 2 Jahre zahlen, dann müsste ich die Erträge eigentlich nur zusammenrechnen oder? Schätze das müsste reichen, bei den übersichtlichen… Weiterlesen »

Hallo Andreas, danke für die schön aufbereitete Info! Mir ist aufgefallen, dass du für die Summe der bereits bezahten ausländischen Quellensteuer (401,34 in der Tabelle) die Kennzahl 998 anführst. Sollte hier nicht die Differenz 401,34 – 370,97 (noch in AT zu versteuren) eingetragen werden, da nur diese angerechnet wird vom FA?

bg richi

Servus Richi,

danke für deinen Kommentar. Ja du hast zum Teil recht, ich habe es mir nochmals angesehen und ich habe nun eine neue Spalte eingefügt die lautet „anzurechnende Quellensteuer“ die dann ins Feld 998 hineinkommt. In dieses Feld wird die anzurechnende Quellensteuer eingegeben und diese ist geringer als die bereits bezahlte Quellensteuer, denn in Deutschland und der Schweiz wurde zuviel Quellensteuer abgeführt, die man sich (theoretisch) bei diesen Staaten zurückholen könnte.

Ich denke nun passt es.

Hi Andreas, I think this is the best post about taxes for not Austrian brokers that I have seen. I would like to ask you about where to include Distributive ETF. At the end of the year, for example, I have sold my ETF and I must declare the distribution (dividends) and the profit (if exists) of selling this ETF. The profit or loss of this selling would go in 994/892 (together with the sells of shares, etc) and the dividends in 898? In the case that some external tax was applied over the dividends by another government, this must… Weiterlesen »

Hi Luigi,

898: Distributions (dividends are not the same)

994: Profit from the sale of the ETF

If there was a withholding tax at stock dividends you have to take 998… but take care: https://www.broker-test.at/online-broker/dividenden/#Quellensteuer_von_Aktiendividenden_aus_dem_Ausland

Hi Super Anleitung trotzdem habe ich eine Frage. Ich habe zu Beginn des Jahres 2017 in ausländische (US-Aktien) investiert und bekomme seither Dividenden. Die ausländische Quellensteuer wird gleich abgezogen aber die Österreichische muss ich selbst machen. Das Problem ist ich muss das jetzt seit 2017 nachhohlen, ich dachte das macht mein Broker, ok passier blöd gelaufen kannte mich da auch noch nicht so aus selbst Schuld. Ich würde einfach den Gewinn der letzten Jahre zusammenrechnen und eintragen ebenso die bereits gesamt bezahlte ausländische Steuer. So würde das doch klappen oder, oder muss ich irgendwo auch die Zeitspanne eintragen? Desweiteren würde… Weiterlesen »

Servus Thomas,

du musst „nur“ die realisierten Kursgewinne versteuern. Die realisierten Kursverluste kannst du gegenrechnen.

Wenn du nur Dividendenerträge hattest, so sind wohl die Kennziffern 863 und 998 die für dich richtigen.

Auch auf die Gefahr hin jetzt als kompletter Depp dazustehen.

Ein realisierter Kursgewinn muss ja erst versteuert werden wenn ich die Aktien verkauft habe oder?

Ich habe nie verkauft sondern nur gekauft und erhalte daraus Dividenden.

Also müsste ich ja nur die Dividenden eintragen um sie zu versteuern oder?

Der Witz ist sogar ein Bekannter der bei der Finanz arbeitet kennt sich damit nicht aus 😀

Dann hast du die letzten Jahre noch keine Gewinne gemacht, wenn du nichts realisiert hast. Auch keine Verluste 🙂 Es klingt so, als ob du bislang nur Didividenausschüttungen erhalten hast und ja, diese dürften alleinig zu versteuern sein. Das mit deinem Bekannten kann ich mir nur zu gut vorstellen: Es ist ja wirklich komplex. Eine kleine Anekdote meinerseits: Vor Jahren hatte ich Zinserlöse aus Italien, die z. T. dort bereits versteuert wurden. Habe dann beim Finanzamt angerufen und hab mir alles erklären lassen, was ich zu tun hätte, um ordnungsgemäß in Österreich zu versteuern und in Italien die zu viel… Weiterlesen »

Ich glaub die schauen sich das eh nicht an.

Hoffe nur die sehen das ich schon ausländische Quellensteuer gezahlt habe und hauen mir nicht nochmal 27% drauf.

Denn es würde mich wundern wenn das so einfach klappt 😀

Wir sind ja eher nur kleine Fische (ich zumindest) 😉

Die Anrechnung der Quellensteuer müsste übers Formular automatisch „erkannt“ werden.

Hallo Andreas,

vielen Dank für die gelungene Arbeit.

Bei Durchsicht des E1kv-Formulars ist mir aufgefallen, das unter Punkt 1.3.1 Kennziffer 863

wahrscheinlich nur Dividendengewinne (Aktien) einzutragen sind.

Realisierte Ausländische-Kursgewinne sind meiner Meinung unter Punkt 13.2 Kennziffer 994 einzutragen. (Aktien und ETF) bzw. Verluste 892.

Ausschüttungen von Investmentfonds werden unter Punkt 1.3.4 Kennziffer 898 und 937 (A.gl.Erträge) eingetragen.

Ich bin kein Steuerfachmann, aber ist meine Annahme richtig.

Guten Morgen Erwin,

vielen Dank für die Hinweise, du hast natürlich recht. Ich habe den Inhalt des Beitrags bereits aktualisiert und das Video wird folgen 🙂

Hallo,

mir ist klar, wie ich das Formular E1kv beim Wechsel zur Einkommenssteuererklärung zu verwenden habe. Ich möchte wissen, zu welchem Zeitpunkt genau ich meine Kapitalerträge auf diese Weise deklarieren müssen.

Wenn ich zum Beispiel heute eine Geldanlage im Ausland eröffne, aus der ich Einkünfte erlangen werde, muss ich bereits für 2018 von der Arbeitnehmerveranlagung auf die Einkommenssteuererklärung umstellen und meine für 2019 und 2020 zu erwartenden Gewinne deklarieren? Oder ist die Umstellung und somit Angabe der Kapitaleinkünfte bei der Finanz erst nach Ablauf der Kalenderjahres 2019 notwendig?

Vielen Dank.

Man ist natürlich erst dann steuerpflichtig, wenn man etwas besitzt. Für Dinge die man nicht besessen hat, wird keine Steuer fällig. Heißt, wenn du heuer kaufst, musst du für heuer auch die Steuern abliefern.

Hallo Andreas bzw. liebe broker-test.at Communty zu erst einmal vielen Dank für die sehr gute Erklärung. Eine der besten Ausführungen zu diesem Thema, welche ich bis jetzt im Netz gefunden habe. Ich habe mich dazu entschlossen, bei einer ausländischen Depotbank ein Depot zu eröffnen, da die Konditionen in Österreich, vor allem, wenn man Dividenden von ausländischen Wertpapieren quartalsweise bezieht und keine großen Summen pro Aktienposition investiert hat sehr unattraktiv sind. Meine ETFs und Wertpapiere aus Österreich möchte ich allerdings bei meinem österreichischen Depot lassen. Hier wird die Steuer ja dann weiterhin automatisch abgeführt. Nun meine Frage: Muss ich dann auch… Weiterlesen »

Servus Petz,

ganz sicher kannst du gehen indem du bei deinem Finanzamt anrufst und denen die Frage stellst.

Meiner bescheidenen Meinung nach, liegst du schon richtig. Der Broker hat alles für dich bereits versteuert und somit ist die Sache erledigt. Sehe es ähnlich wie beim Sparbuch, auch endversteuert und daher „passt so“. Wenn du es in deiner Beilage E1kV angeben würdest, so wäre das dort wiederum nur ein Durchlaufposten. Unterm Strich vielleicht für dich interessant, weil du so siehst, wie viel du hier zum Steueraufkommen in Österreich beiträgst, unterm Strich aber imho keine Notwendigkeit.

Liebe Grüße,

Andreas

Lieber Andreas, vielen Dank für dein rasches Feedback.

Liebe Grüße,

Peter