„Ich bin selbst ein zufriedener Bundesschatz-Sparer. Gerade in Zeiten volatiler Finanzmärkte ist eine sichere und risikoarme Geldanlage von großer Bedeutung, das zeigt das hohe veranlagte Volumen. Mit dem grünen Bundesschatz ist es darüber hinaus möglich, einen positiven Beitrag in Hinblick auf unser aller Lebensqualität zu leisten.“

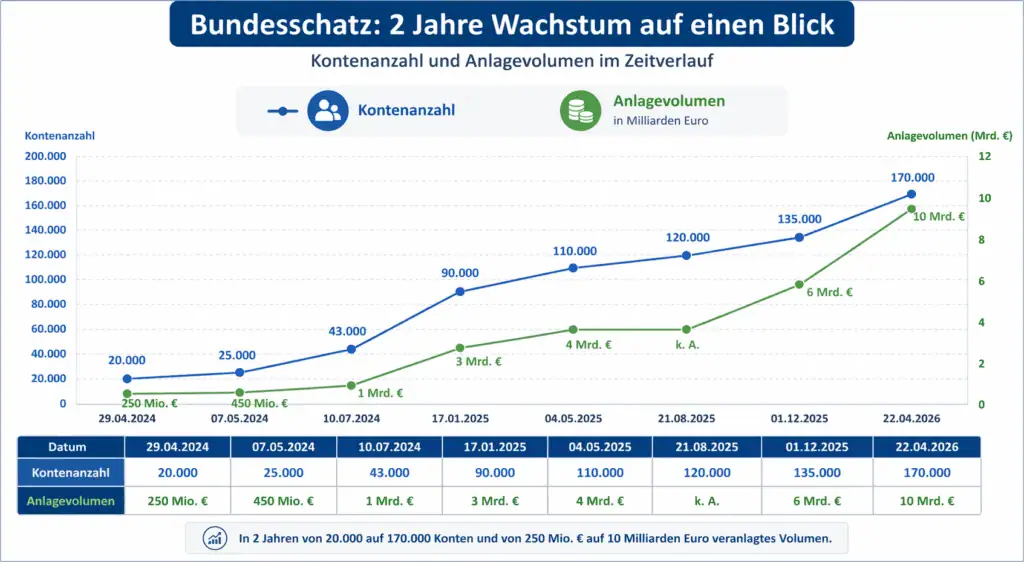

Entwicklung seit Start

| Datum | Kontenanzahl | Anlagevolumen |

|---|---|---|

| 29.04.2024 | 20.000 | 250 Mio. € |

| 07.05.2024 | 25.000 | 450 Mio. € |

| 10.07.2024 | 43.000 | 1 Mrd. € |

| 17.01.2025 | 90.000 | 3 Mrd. € |

| 04.05.2025 | 110.000 | 4 Mrd. € |

| 21.08.2025 | 120.000 | k. A. |

| 01.12.2025 | 135.000 | 6 Mrd. € |

| 22.04.2026 | 170.000 | 10 Mrd. € |

Auffällig ist die Dynamik: Während im ersten Jahr die Marke von 4 Milliarden Euro erreicht wurde, kamen im zweiten Jahr weitere 6 Milliarden Euro hinzu. Das Volumen hat sich damit mehr als verdoppelt. Treiber sind neben der einfachen digitalen Kontoeröffnung auch die staatliche Garantie und die transparente Zinsstruktur. Aber natürlich auch, weil Bundesschatz sich letztes Jahr auch für öffentliche Einheiten geöffnet hat. Das sind alle Einheiten, die dem Sektor Staat zugeordnet werden können. Diese erhalten sogar andere Laufzeiten (und auch Zinsen) mit Tagesschatz, 1 Monat, 3 Monate, 6 Monate und 12 Monate.

Aktuelle Zinsen im Vergleich

Die aktuellen Bundesschatz-Zinsen liegen zwischen 1,95 % p.a. für 1 Monat und 3,10 % p.a. für 10 Jahre. Ein zentraler Aspekt im Vergleich mit klassischen Sparprodukten ist jedoch die steuerliche Behandlung:

- Bundesschatz: 27,5 % KESt

- Sparzinsen: 25 % KESt

Dadurch relativiert sich die nominelle Attraktivität teilweise.

Nettovergleich nach KESt

| Laufzeit | Bundesschatz brutto | Bundesschatz netto | Bestes Sparangebot brutto | Sparzinsen netto |

|---|---|---|---|---|

| täglich / 1 Monat | 1,95 % | 1,41 % | 2,00 % (Trade Republic) | 1,50 % |

| 6 Monate | 2,15 % | 1,56 % | 2,125 % | 1,59 % |

| 12 Monate | 2,25 % | 1,63 % | 2,40 % | 1,80 % |

| 48 Monate | 2,50 % | 1,81 % | 2,50 % | 1,88 % |

| 120 Monate | 3,10 % | 2,25 % | 2,50 % | 1,88 % |

Einordnung

Kurz- und mittelfristig zeigen sich klassische Sparangebote derzeit meist leicht im Vorteil, insbesondere aufgrund der geringeren KESt. Das gilt vor allem für 12 Monate und darunter. Langfristig dreht sich das Bild: Bei 10 Jahren bietet der Bundesschatz aktuell einen klaren Renditevorteil, selbst nach Steuern. Zusätzlich kommt hier die hohe Planungssicherheit durch fixe Verzinsung über die gesamte Laufzeit zum Tragen.

Insgesamt zeigt sich, dass die Angebote vom Bundesschatz ganz oben mitspielen können im Sparzinsen Vergleich, wenn auch die Produkte anders sind. Beim Bundesschatz gibt es keine Einlagensicherung, es gilt die Sicherheit der Republik Österreich, während es bei Sparprodukten die Einlagensicherung von bis zu 100.000 Euro gilt. Auch die Besteuerung ist mit 27,5 % beim Bundesschatz höher, während es bei Sparprodukten nur 25 % sind.

Fazit

Zum zweiten Geburtstag kann der Bundesschatz eine beachtliche Entwicklung vorweisen. Das starke Wachstum bei Volumen und Konten zeigt, dass das Produkt eine echte Alternative im Markt geworden ist. Zinsseitig liegt der Bundesschatz aktuell im Mittelfeld, mit Vorteilen bei langen Laufzeiten und Nachteilen bei kurzfristigen Bindungen, insbesondere aufgrund der höheren KESt. Entscheidend bleibt damit der individuelle Anlagehorizont sowie die Präferenz für staatliche Sicherheit gegenüber maximaler Rendite.