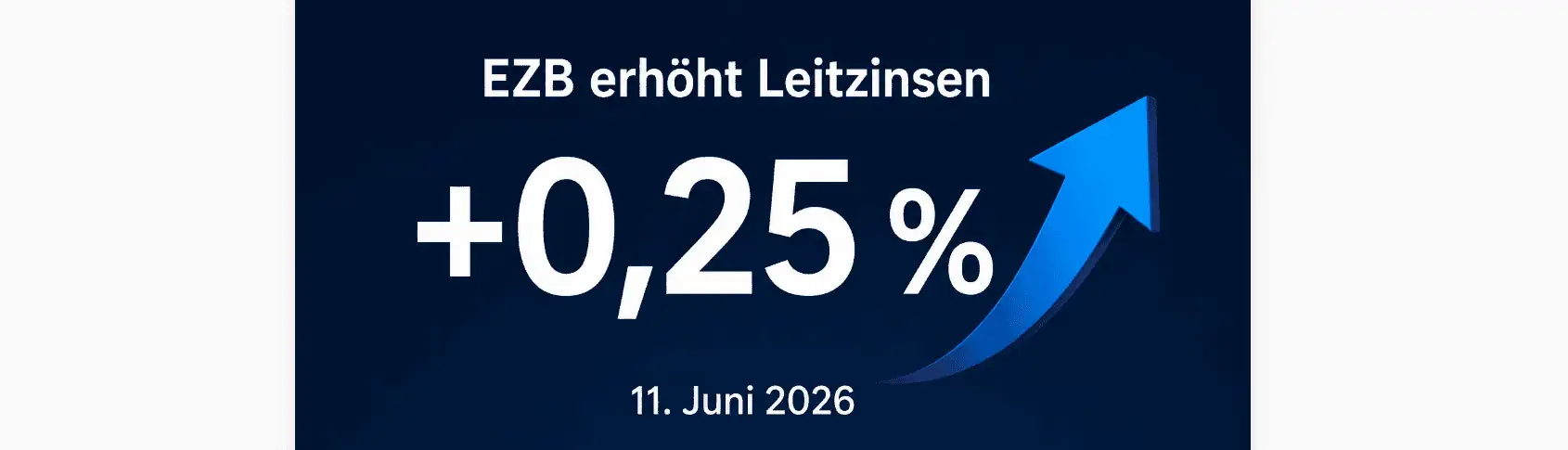

Die Europäische Zentralbank hat heute am Donnerstag, den 11. Juni 2026, die Leitzinsen um 25 Basispunkte angehoben. Es ist die erste Zinserhöhung seit September 2023 und beendet eine Phase, in der die Zinsen seit Juni 2025 unverändert auf der Stelle traten. Die neuen Sätze gelten ab 17. Juni 2026:

- Einlagefazilität: 2,25 Prozent (zuvor 2,00 Prozent, ein Plus von 0,25 Prozentpunkten)

- Hauptrefinanzierungssatz: 2,40 Prozent (zuvor 2,15 Prozent, ein Plus von 0,25 Prozentpunkten)

- Spitzenrefinanzierungssatz: 2,65 Prozent (zuvor 2,40 Prozent, ein Plus von 0,25 Prozentpunkten)

Eine Überraschung war das keine. Die Märkte hatten den Schritt praktisch vollständig eingepreist, das Analyseportal ecb-watch.eu wies Anfang Juni eine Wahrscheinlichkeit von 92 Prozent aus, am Vortag der Sitzung lag sie bei 100 Prozent. Spannender als das Ob ist daher die Frage, was Anlegerinnen und Anleger in Österreich jetzt konkret daraus machen können. Genau darum geht es in diesem Beitrag.

Wie es zu dieser Kehrtwende kam

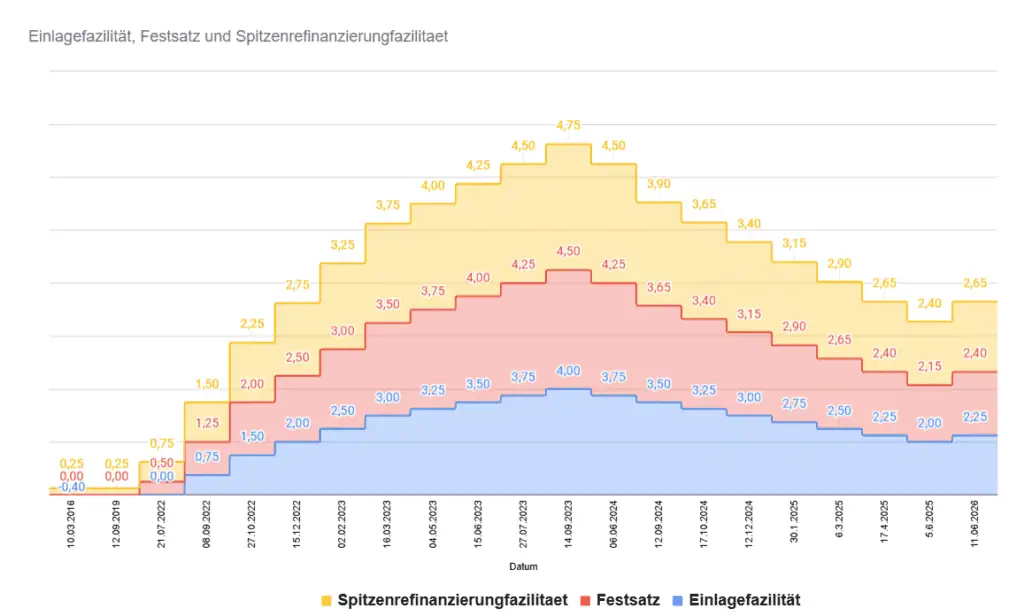

Zur Erinnerung: Zwischen Sommer 2022 und Herbst 2023 hatte die EZB die Zinsen im Eiltempo auf ein Hoch von 4,00 Prozent bei der Einlagefazilität geschraubt, um die damalige Inflationswelle zu brechen. Ab Juni 2024 ging es dann in acht Schritten wieder bergab, bis der Einlagensatz im Juni 2025 bei 2,00 Prozent ankam. Danach herrschte Stillstand, sieben Sitzungen in Folge rührte der EZB-Rat die Zinsen nicht an. Diese Verlaufsgrafik zeigt die Entwicklung:

Der Bruch kam mit dem Ausbruch des Kriegs im Nahen Osten Anfang März 2026. Die Energiepreise schossen nach oben und zogen die Inflation im Euroraum wieder klar über die Zielmarke von 2,0 Prozent. Schon im Protokoll der April-Sitzung war herauszulesen, dass die Notenbank eine Kurskorrektur für notwendig hält. Mit der heutigen Anhebung ist sie nun Realität.

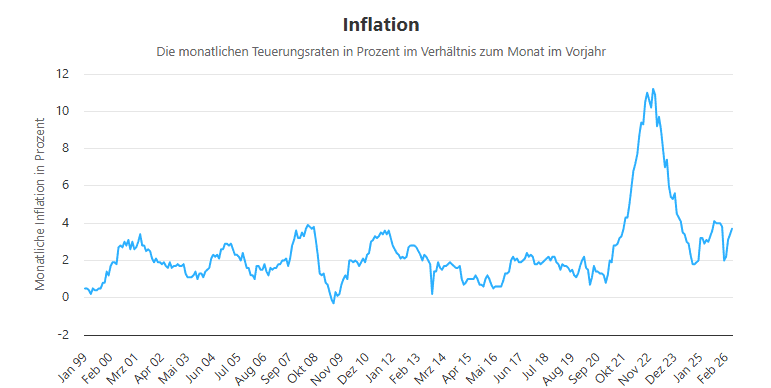

Die Inflationszahlen sprechen eine deutliche Sprache: Im Euroraum lag die Teuerung laut Eurostat-Schnellschätzung im Mai bei 3,2 Prozent, in Österreich laut Statistik Austria sogar bei 3,7 Prozent. Hierzulande treiben vor allem die Dienstleistungen mit einem Plus von 4,4 Prozent, die Energiepreise legten um 9,8 Prozent zu. Die Entwicklung der Teuerung der letzten Monate zeigt sich in dieser Grafik, es geht wieder aufwärts.

Dass Österreich wieder einmal deutlich über dem Schnitt des Euroraums liegt, ist leider keine neue Geschichte. Besonders im Auge behält die EZB die Inflationserwartungen der Haushalte: Auf Sicht von einem Jahr sind diese im April auf 4,0 Prozent gesprungen, nach 2,5 Prozent im März. Die langfristigen Erwartungen liegen zwar noch bei rund 2 Prozent, genau dort sollen sie aber auch bleiben. Die heutige Anhebung ist insofern auch ein Signal an die Bevölkerung, dass man die Sache ernst nimmt.

Verzinsung beim Broker: Jetzt wird nachgezogen

Für alle, die Cash am Verrechnungskonto ihres Brokers liegen haben, ist die Anhebung eine gute Nachricht. Anbieter wie Trade Republic orientieren sich mit ihren Guthabenzinsen traditionell eng an der Einlagefazilität. Es ist davon auszugehen, dass diese Anbieter ihre Konditionen mit Mittwoch 17. Juni auf 2,25 Prozent anpassen werden, schon allein aus Marketinggründen, denn der Zins auf das Verrechnungskonto ist ein wichtiges Kundenbindungsinstrument geworden.

Geldmarktfonds: Der Klassiker funktioniert wieder besser

Geldmarktfonds und Geldmarkt-ETFs hängen direkt am kurzfristigen Zinsniveau. Ein typischer Vertreter ist der Xtrackers II EUR Overnight Rate Swap ETF (ISIN: LU0290358497), der den €STR zuzüglich 8,5 Basispunkten abbildet. Der €STR notierte zuletzt bei rund 1,93 Prozent, mit der Anhebung der Einlagefazilität dürfte er auf etwa 2,17 Prozent klettern. Die laufende Verzinsung solcher Produkte bewegt sich damit wieder in Richtung 2,25 Prozent.

Interessant ist hier der Steuervergleich, der in Österreich gerne für Verwirrung sorgt: Zinsen aus Geldeinlagen bei Banken unterliegen der KESt von 25 Prozent, Erträge aus Wertpapieren wie Geldmarkt-ETFs dagegen dem besonderen Steuersatz von 27,5 Prozent. Wer also einen Geldmarkt-ETF mit einem Tagesgeldkonto vergleicht, sollte immer netto rechnen. Bei gleicher Bruttoverzinsung hat das Sparbuch oder Tagesgeldkonto steuerlich die Nase leicht vorn. Dafür punktet der Geldmarkt-ETF bei größeren Summen, weil die Einlagensicherung von 100.000 Euro pro Bank und Kunde hier keine Rolle spielt, das Fondsvermögen ist Sondervermögen.

Anleihen: Kurzläufer freuen sich, Langläufer leiden

Für Anleihen-ETFs ist die Zinswende ein zweischneidiges Schwert. Steigende Zinsen drücken die Kurse bestehender Anleihen, je länger die Duration, desto stärker der Effekt. Wer einen ETF auf langlaufende Staatsanleihen im Depot hat, hat das in den letzten Wochen vermutlich schon gespürt, denn die Märkte hatten die Zinswende teilweise vorweggenommen. Umgekehrt profitieren Kurzläufer und Floater, deren Verzinsung sich laufend an das neue Niveau anpasst. Für die Cash-Reserve im Portfolio sind kurzlaufende Euro-Staatsanleihen-ETFs damit wieder eine ernsthafte Alternative geworden.

Wertpapierkredit wird teurer

Weniger erfreulich ist die Entwicklung für alle, die ihr Depot beleihen. Lombardkredite und Wertpapierkredite sind in der Regel variabel verzinst und an Referenzsätze wie den €STR oder Euribor gekoppelt. Wer mit Hebel investiert oder das Depot als Kreditsicherheit für eine Zwischenfinanzierung nutzt, zahlt künftig mehr. Gleiches gilt für variabel verzinste Wohnbaukredite, die in Österreich meist am 3-Monats-Euribor hängen. Bei einem laufenden variablen Kredit lohnt sich jetzt ein genauer Blick auf die nächste Zinsanpassung.

Und der Aktienmarkt?

Steigende Zinsen sind für Aktien grundsätzlich Gegenwind, weil künftige Gewinne stärker abgezinst werden und sichere Veranlagungen attraktiver werden. Allerdings ist ein einzelner Schritt von 25 Basispunkten, der noch dazu vollständig erwartet wurde, kein Kurstreiber. Profitieren könnten Bankaktien, deren Zinsmargen sich mit höheren Leitzinsen tendenziell verbessern. An der Wiener Börse ist der Finanzsektor bekanntlich stark gewichtet, der ATX hat in vergangenen Zinserhöhungsphasen davon durchaus profitiert. Belastend wirkt dagegen das Umfeld, das die Zinserhöhung überhaupt erst notwendig gemacht hat: hohe Energiepreise und geopolitische Unsicherheit sind für die ohnehin schwache Konjunktur kein gutes Vorzeichen.

Wie geht es weiter?

Die nächste geldpolitische Sitzung findet am 23. Juli 2026 statt. Die Märkte rechnen laut ecb-watch.eu mehrheitlich mit einer Pause bei 2,25 Prozent (63 Prozent Wahrscheinlichkeit), eine weitere Anhebung um 0,25 Prozentpunkte ist mit 37 Prozent aber bereits eingepreist. Spätestens für die Sitzung am 10. September gilt eine Einlagefazilität von 2,50 Prozent mit rund 55 Prozent als wahrscheinlichstes Szenario, für Ende Oktober halten die Märkte sogar 2,75 Prozent oder mehr für möglich.

Zur Einordnung die jüngsten Beschlüsse im Überblick:

| Datum (Beschluss) | Einlagefazilität | Hauptrefinanzierungssatz |

|---|---|---|

| 11.06.2026 | 2,25 % | 2,40 % |

| 05.06.2025 | 2,00 % | 2,15 % |

| 17.04.2025 | 2,25 % | 2,40 % |

| 06.06.2024 | 3,75 % | 4,25 % |

| 14.09.2023 | 4,00 % | 4,50 % |

Kurioses Detail am Rande: Mit der heutigen Anhebung liegen die Leitzinsen wieder exakt auf dem Niveau, das zwischen April und Juni 2025 gegolten hat. Die EZB ist also gewissermaßen einen Schritt zurückgegangen, den sie vor einem Jahr nach vorne gemacht hat.

Fazit

Die Zinswende nach oben ist da. Für die Veranlagung bedeutet das: Cash am Verrechnungskonto und Geldmarktfonds werfen wieder mehr ab, kurzlaufende Anleihen werden attraktiver, Kredite und Depotbeleihung verteuern sich. Wer größere Cash-Bestände hält, sollte die kommenden Wochen nutzen und die Konditionen der Anbieter vergleichen, denn erfahrungsgemäß geben nicht alle die Erhöhung gleich schnell und gleich vollständig weiter. Und eines darf man bei aller Freude über höhere Nominalzinsen nicht vergessen: Bei 3,7 Prozent Inflation in Österreich bleibt die reale Verzinsung auch nach der Anhebung klar negativ. An einem breit gestreuten Wertpapierportfolio führt für den langfristigen Vermögensaufbau weiterhin kein Weg vorbei. Hier ist aber auch definitiv mehr Risiko enthalten, dass es auch mal nach unten geht. Die aktuelle Marktentwicklung der Wertpapiermärkte zeigt das Risiko sehr gut auf!

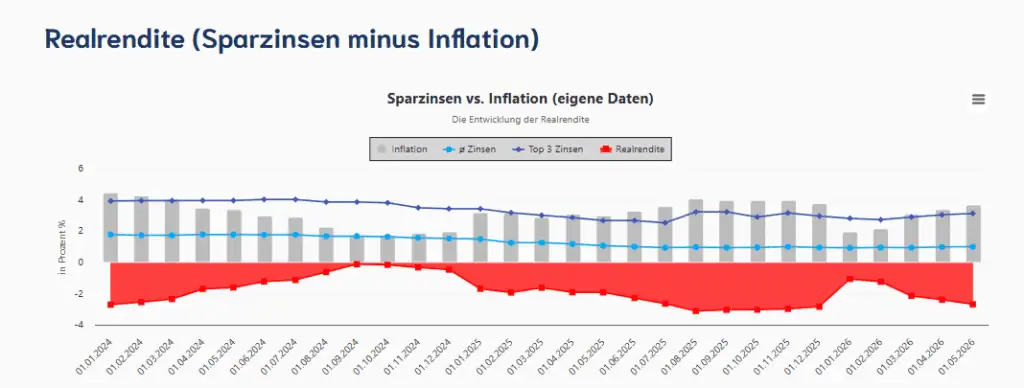

Hier noch eine Grafik zur Realrendite, roter Bereich, bei den österreichischen Sparzinsen wenn die aktuelle Teuerungsrate berücksichtigt wird: