Video

In diesem Video sind die wesentlichen Punkte des Beitrags verarbeitet. Hier der aktuelle Bausparen Vergleich mit Stand Mitte Februar 2024 für uns hier in Österreich.

Geschichtlicher Hintergrund des Bausparens

Im 20. Jahrhundert war die Wohnungsnot aufgrund des Ersten Weltkriegs enorm und der Geldbedarf groß um entgegenwirken zu können. So wurde die Idee des Bausparens geboren. 1929 war die heutige „start:bausparkasse“ die erste Bausparkasse Österreichs, darauf folgte „Wüstenrot Bausparkasse“. Richtig Fahrt aufgenommen hat der Bauspargedanke nach dem Zweiten Weltkrieg und die „s bausparkasse“ wurde gegründet.

Die staatliche Prämie wurde in Österreich erst 1972 eingeführt und sichert jedem Bausparenden eine Prämie, unabhängig vom jeweiligen Einkommen. Diese betrug damals stolze 4,5 %.

Der Ursprungsgedanke beim Bausparen ist das Prinzip des kollektiven Sparens mit dem Ziel ein günstiges Darlehen zu erhalten um Wohnraum zu schaffen. Seit 2005 ist das Bausparkassengesetz flexibler und erlaubt Bauspardarlehen auch für Bildung und Pflege.

Bausparvertrag oder Bauspardarlehen, wo ist der Unterschied?

Der Bausparvertrag, umgangssprachlich Bausparer genannt, ist grundsätzlich ein Ansparvertrag. Dieser Ansparvertrag sichert den Anspruch auf ein Bauspardarlehen. Wird ein Bausparer abgeschlossen, wird zu Vertragsbeginn die Eigensparquote festgelegt, die erreicht werden muss, um ein Bauspardarlehen erhalten zu können.

Zahlen und Fakten über den Ansparvertrag

Ein Bausparvertrag wird über eine Dauer von 6 Jahren abgeschlossen. Die Einzahlungsrate beträgt mindestens 100 Euro monatlich, bzw. 1200 Euro jährlich. Jeder österreichische Staatsbürger mit einem ordentlichen Wohnsitz kann einen Bausparvertrag mit der jeweiligen Bausparkasse abschließen. Bei Bausparabschlüssen für ein minderjähriges Kind muss ein gesetzlicher Vertreter (Erziehungsberechtigter) angeführt werden. 14 bis 18 jährige mit eigenem Einkommen können ohne Vertreter einen Bausparvertrag abschließen.

Die staatliche Prämie beträgt zwischen mindestens 1,5 und maximal 4 %. Derzeit, bzw. seit Jahren, sind es 18 Euro, somit 1,5 %. Dazu kommen noch Zinsen in unterschiedlicher Höhe je nach Bausparkasse. Die Zinsen sind entweder fix oder variabel, wobei sich der variable Zinssatz durchzusetzen scheint. Oftmals ist der Einstiegszinssatz im ersten Jahr höher, die weiteren Jahre wird dann variabel verzinst.

Nicht zu vernachlässigen sind die Kontoführungskosten. Diese werden auch bei einem Bausparer fällig. Eine frühzeitige Auflösung des Bausparvertrags wird nicht empfohlen, denn dies verursacht weitere Spesen.

- Anspardauer 6 Jahre

- staatliche Prämie zwischen 1,5 und 4 %

- maximaler Sparbetrag zwischen 100 Euro monatlich oder 1.200 Euro im Jahr

- (variable) Zinsen je nach Bausparkasse

- Kontoführungskosten fallen an

Zahlen und Fakten über das Bauspardarlehen

Die maximale Darlehenshöhe pro Person beträgt seit 2022 260.000 Euro pro Person, bzw. 520.000 Euro für ein Paar. Das ist gesetzlich vorgegeben. Davor waren es 240.000 Euro. Dafür braucht es aber Sicherheiten, z.B. mit einer Immobilie oder einem Grundstück. Ist das nicht der Fall, wie wenn das Darlehen für Pflege oder Bildung benötigt wird, sinkt die Darlehensgrenze auf 40.000 Euro je Person.

Die Zinsen bei einem Bauspardarlehen sind variabel oder fix, je nach Vereinbarung. Verträge mit einem variablen Zinssatz sind allerdings mit einer staatlichen Zinsobergrenze von 6 % abgesichert. Als Untergrenze wird oftmals ein Prozentsatz von 2,25 % angegeben.

Besonders attraktiv ist die lange Laufzeit von maximal 35 Jahren. So lange haben Darlehensnehmer Zeit, den die Darlehenssumme zurückzuzahlen. Wobei die Zinssatz Ober- bzw. Untergrenze nur für 20 Jahre gültig ist.

Was bedeutet das für Darlehensnehmer? Die monatliche Darlehensrate bleibt immer gleich hoch. Der Zinssatz beträgt maximal 6 %, höher Zinsen sind ausgeschlossen. Niedrigere Zinsen als 2,25 % aber auch, denn sinken die Kreditzinsen darunter, zahlen Bauspardarlehensnehmer trotzdem mindestens 2,25 % an Zinsen.

- maximale Darlehenshöhe pro Person 260.000 Euro mit grundbücherlicher Sicherheit, sonst 40.000 Euro

- Laufzeit bis maximal 35 Jahre

- Zinssatz zwischen 2,25 und 6 % gültig für 20 Jahre

Die 4 Bausparkassen in Österreich

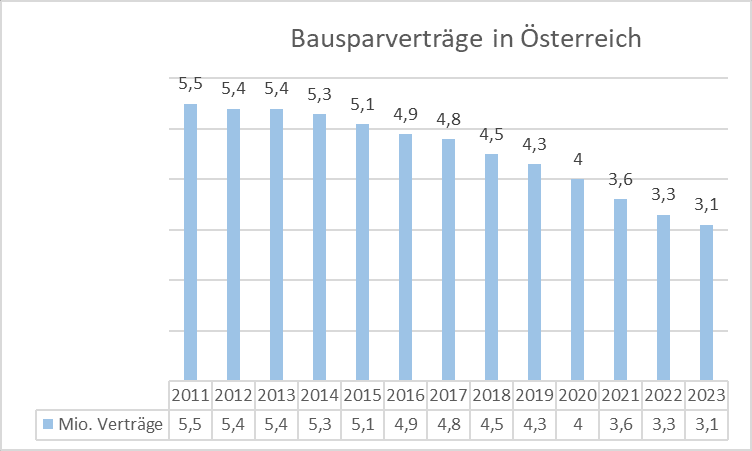

Die Österreichische Nationalbank berichtet im 4. Quartal 2023 von knapp 3.000.000 Bausparverträgen im Ansparstadium. Davon wurden etwas mehr als 136.000 neu abgeschlossen. Der Trend zum Bausparer geht zurück, denn im Jahr 2021 waren es immerhin rund 447.000 Neuabschlüsse. Die für 2023 erhoffte Trendumkehr ist ausgeblieben.

Aufgeteilt werden diese Bausparer auf die 4 österreichischen Bausparkassen. Die gesetzlichen Rahmenbedingungen sind vorgegeben, innerhalb dieser gibt es aber von Bausparkasse zu Bausparkasse Unterschiede.

- s-bausparkasse

- Raiffeisen Bausparkasse

- Wüstenrot Bausparkasse

- start:bausparkasse

Die Rendite des Bausparers setzt sich bei allen Bausparkassen gleich zusammen:

- + Zinsen

- + Staatliche Bausparprämie

- – Kontoführungskosten

- – Evtl. vorzeitige Auflösungskosten

Hier sind alle aktuellen Zinssätze der vier Bausparkassen und deren Tarife aufgelistet:

| Bausparkasse | Tarif | Einstiegszins-satz | Zinsbandbreite |

| s-bausparkasse | s Flex Bausparen | 3,000% | 0,10% – 4,25% |

| s-bausparkasse | s Plan Bausparen | 3,000% | 1,40% – Fixzins |

| Raiffeisen Bausparkasse | Klassisches Bausparen | 3,750% | 0,750% – 4,00 % |

| Raiffeisen Bausparkasse | MixZins Bausparen | 3,250% | 3 Jahre fix, dann variabel 0,750% – 4,00 % |

| Raiffeisen Bausparkasse | Relax Bausparen | 2,875% | 2,875% – Fixzins, Einmalerlag |

| Wüstenrot Bausparkasse | Flexibles Bausparen KLASSIK | 4,000% | 0,50% – 4,80 % |

| Wüstenrot Bausparkasse | Flexibles Bausparen MIXZINS | 2,750% | 3 Jahre fix, dann variabel 1,00% – 4,50 % |

| Wüstenrot Bausparkasse | Flexibles Bausparen FIXZINS | 2,500% | 2,500% – Fixzins |

| start:bausparkasse | start:bausparen | 3,000% | 0,20% – 4,80 % |

Wie der variable Zinssatz errechnet wird, ist von Bausparkasse zu Bausparkasse unterschiedlich. Als Referenzzinssatz wird jedoch von allen Kassen der 12-Monats-EURIBOR verwendet. Wann die Berechnung stattfindet, ist abhängig der jeweiligen Bausparkasse. Hier sind die Berechnungsformeln gegenübergestellt:

| s-bausparkasse | 80 % des Wertes des 12-Monats-Euribor für den Stichtag 15. November (bzw. für den folgenden Banktag) des Berechnungsjahres wird um 100 Basispunkte vermindert und auf Zehntel-Prozentpunkte kaufmännisch auf- oder abgerundet |

| Raiffeisen Bausparen | Nach der Fixzinsperiode wird beim Jugend-, Spar- und MixZins-Tarif der Zinssatz bis zum nächsten Kalenderjahresende und danach jeweils für ein Kalenderjahr anhand des 12-Monats-EURIBOR abzüglich 1,25 Prozentpunkte ermittelt |

| Wüstenrot Bausparen | Anpassung zu Beginn des Kalenderjahres mit Referenzzinssatz 12-Monats-EURIBOR abzüglich 1,3 Prozentpunkte, auf Basis des Mittelwerts der letzten 3 Bankarbeitstage im November des vorangegangen Jahres |

| start:bausparkasse | 80 % des Wertes des 12-Monats-EURIBOR (Stichtag ist der letzte Bankarbeitstag im November des Vorjahres) vermindert um 1,0 Prozentpunkte und jeweils auf zwei Dezimalstellen kaufmännisch gerundet |

Die Bausparprämie

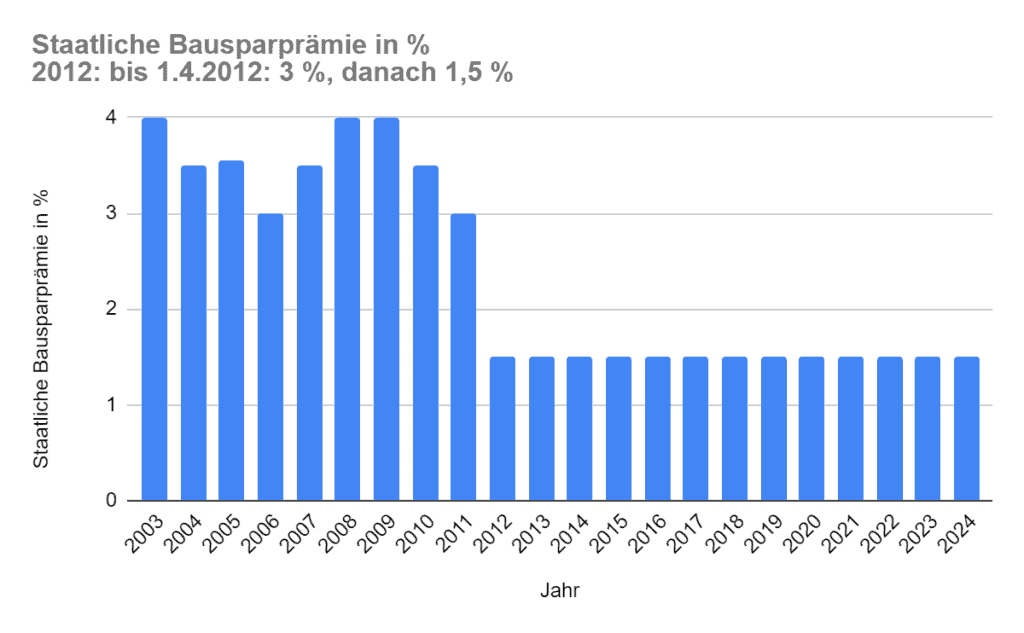

Der österreichische Staat zahlt einmal jährlich eine Bausparprämie aus und honoriert damit die Sparleistung der Sparerinnen und Sparer, die maximal 1.200 Euro im Jahr beträgt. In den vergangenen Jahren lag die Bausparprämie bei 1,5 % der Ansparleistung, was das Minimum darstellt. Bei 1.200 Euro jährlichem Sparbetrag sind das 18 Euro Prämie. Und auch 2024 wurde die Prämie nicht erhöht und befindet sich weiterhin am niedrigsten Niveau. Die Bausparprämie ist KESt befreit, d.h. die Prämie landet ohne Abzug einer Steuer am Konto.

Die Errechnung der Bausparprämie wird im § 108 des EStG geregelt. Für das jeweilige Jahr wird stets eine neue Berechnung durchgeführt:

(1) Leistet ein unbeschränkt Steuerpflichtiger (§ 1 Abs. 2) Beiträge an eine Bausparkasse, die ihre Geschäftsleitung oder ihren Sitz im Inland hat, so wird ihm auf Antrag Einkommensteuer (Lohnsteuer) erstattet. Die Erstattung erfolgt mit einem Pauschbetrag, der sich nach einem Prozentsatz der im jeweiligen Kalenderjahr geleisteten Beiträge bemißt. Dieser Prozentsatz wird in dem diesem Kalenderjahr vorangehenden Berechnungsjahr wie folgt ermittelt:

- Der Durchschnitt der von der Oesterreichischen Nationalbank veröffentlichten Umlaufgewichteten Durchschnittsrendite für Bundesanleihen (Periodendurchschnitte) oder einer entsprechenden Nachfolgetabelle für den Zeitraum vom 1. Oktober des Vorjahres bis zum 30. September des Berechnungsjahres wird um 25% vermindert und um 0,8 erhöht.

- Der sich nach Z 1 ergebende Prozentsatz ist zu halbieren und auf halbe Prozentpunkte auf- oder abzurunden. Er darf nicht weniger als 1,5 und nicht mehr als 4 betragen.

Die aktuellen Werte der UDRB können auf der Website der Nationalbank eingesehen werden.

Angenommen der durchschnittliche Wert liegt im oben angegebenen Zeitraum bei 2,5 % dann sind davon 25 % abzuziehen und 0,8 hinzuzählen. Das sind dann 2,675 %. Dieser Prozentsatz ist dann zu halbieren = 1,3375 – danach noch auf- bzw. abrunden… in diesem Fall abrunden, es zählt aber dann die Untergrenze von 1,5 % der Bausparprämie. Die UDRB müsste bei mindestens 3,60 % liegen, damit das Ergebnis aufgerundet wird auf 2,00 % – von einem Wert von 3,60 % sind wir bei der UDRB weiterhin weit entfernt.

Die Bausparprämie ist auch 2023 und 2024 gleich geblieben. 1,5 % staatliche, KESt befreite Prämie wird auf den jährlichen Ansparbetrag gutgeschrieben.

Die Kontoführungskosten

So wie nahezu jedes Konto Spesen verursacht, ist das auch bei den Bausparkonten der Bausparkassen der Fall. Die Gebühr ist je nach Kasse unterschiedlich. Am günstigsten schneidet die Raiffeisen Bausparkasse mit aktuell 7,65 Euro im Jahr ab. Nahezu das Doppelte ist bei der Wüstenrot Bausparkasse und der start:bausparkasse zu bezahlen.

| s bausparkasse | 8,28 Euro im Jahr (7,68 Euro 2023) |

| Raiffeisen Bausparkasse | 7,65 im Jahr (6,97 Euro 2023) |

| Wüstenrot Bausparkasse | 11,02 Euro im Jahr (10,37 Euro 2023) |

| start:bausparkasse | 14,40 Euro im Jahr (12,00 Euro 2023) |

Rendite bei einem Bausparer mit variabler Verzinsung

Wie fällt die Berechnung aus, natürlich OHNE GEWÄHR, wenn bei den variablen Tarifen der Einstiegszinssatz, die oben verwendeten simulierten variablen Zinsen verwendet, eine jährliche staatliche Prämie von 18 Euro fix verwendet und die Kontoführungsgebühren der jeweiligen Bausparkasse? Die Berechnung wurde nicht komplex gestaltet und so wurde angenommen, dass im selben Jahr die staatliche Prämie als auch die Kontoführungsgebühren abgebucht werden. Ebenso der Einzahlungszeitpunkt wurde mit Beginn des Jahres zum 1.1. angenommen. Die Realität weicht hiervon ab und dadurch verändert sich die Berechnung des Ergebnisses natürlich. Auch ist zu Bedenken, dass beim variablen Zins die Zukunft ungewiss ist, so wie auch die staatliche Prämie, die sich wie oben dargestellt, nach dem jeweiligen allgemeinen Zinsniveau ändert.

Rechenbeispiel: s Flex Bausparen: 1.200 Euro Rate * 3 % Anfangszins minus 25 % KESt + 18,00 Euro Prämie – 8,28 Euro Kontoführungskosten im 1. Jahr = 36,72 Euro

| s-Bausparkasse | s-Bausparkasse | Raiffeisen Bausparen | Raiffeisen Bausparen | Raiffeisen Bausparen | Wüstenrot | Wüstenrot | Wüstenrot | Start:Bausparkasse | |

| Variabel | Fix | Variabel | Variabel+Fix | Fix | Variabel | Fix | Variabel+Fix | Variabel | |

| Rate | s Flex Bausparen | s Plan Bausparen | Klassisches Bausparen | MixZins Bausparen | Relax Bausparen | Flexibles Bausparen | Flexibles Bausparen MIXZINS | Klassisches start:bausparen | |

| 1.200,00 € | 36,72 € | 22,32 € | 44,10 € | 39,60 € | 36,23 € | 42,98 € | 31,73 € | 29,48 € | 30,60 € |

| 2.400,00 € | 44,78 € | 35,15 € | 54,31 € | 69,82 € | 62,88 € | 50,00 € | 57,13 € | 52,53 € | 38,57 € |

| 3.600,00 € | 62,16 € | 47,89 € | 76,07 € | 99,80 € | 89,33 € | 71,26 € | 82,40840 € | 75,46 € | 55,95 € |

| 4.800,00 € | 79,68 € | 60,62 € | 98,05 € | 98,47 € | 115,78 € | 92,76 € | 92,96 € | 98,39 € | 73,47 € |

| 6.000,00 € | 97,19 € | 73,36 € | 120,02 € | 120,03 € | 142,22 € | 114,27 € | 114,28 € | 121,32 € | 90,99 € |

| 7.200,00 € | 114,71 € | 86,09 € | 142,00 € | 142,00 € | 168,67 € | 135,78 € | 135,78 € | 144,25 € | 108,50 € |

| Ablauf Ertrag | 435,24 € | 325,43 € | 534,55 € | 569,72 € | 615,10 € | 507,06 € | 514,29 € | 521,45 € | 398,08 € |

| Summe | 7.635,24 € | 7.525,43 € | 7.734,55 € | 7.769,72 € | 7.815,10 € | 7.707,06 € | 7.714,29 € | 7.721,45 € | 7.598,08 € |

| Entspricht % p.a. netto | 0,983% | 0,740% | 1,201% | 1,277% | 1,376% | 1,141% | 1,157% | 1,172% | 0,901% |

| Entspricht % p.a. brutto | 1,311% | 0,986% | 1,601% | 1,703% | 1,834% | 1,521% | 1,542% | 1,563% | 1,201% |

Die Bausparkassen bieten auch an, die gesamten 7.200 Euro Maximalbetrag auf einmal einzuzahlen. Bei der s bausparkasse wird der Betrag von 7.200 Euro z.B. mit 3,00 % im ersten Jahr und danach mit 1,90 % fix oder variabel mit 0,10 – 4,25 % verzinst. Höhere Spareinlagen sind auch möglich, die staatliche Prämie gibt es aber nur bis zum Maximalbetrag von 7.200 Euro.

Bei der Raiffeisen Bausparkasse gibt es den Relaxtarif. Hier gibt es einen fixen Zinssatz von 2,875 % p.a. für die Laufzeit über 6 Jahre.

Bei der start:bausparkasse erhalten Kunden ab einem Einmalerlag von 5.000 Euro bis zum übernächsten Halbjahr den Einstiegszinssatz von 3,00 %, danach wird variabel verzinst. Zusätzlich gibt es nach Ablauf der 6 Jahre 30 Euro je 1.000 Euro Einzahlung zusätzlich (max. 210 Euro).

Alternativen zum Bausparvertrag

Eine gute und sinnvolle Alternative ist ein Festgeldkonto. Laufzeiten zwischen meist 6 Monate und 3 Jahren sind üblich und werden meist von den Banken gut verzinst angeboten. Bei einer 12-monatigen Bindung gibt es bei der Addiko Bank beispielsweise 3,50 %, bei 6 Monaten sind es 3,40 % p.a. Die DenizBank ist eine jene Banken, die auch eine Laufzeit über 6 Jahre anbietet. 2,20 % p.a. sind es bei einer 6-jährigen Laufzeit. Die Laufzeit über 5 Jahre ist hingegen öfters zu finden. Hier bietet aktuell die Raiffeisenbank Wels einen Zinssatz von 3,3 % p.a. und die Renault Bank direkt einen Zinssatz von 3,25 % p.a. an – aber leider nur für Einmaleinlagen. Es zeigt sich hier, dass Festgeld deutlich attraktiver wäre mit einer Verzinsung vor KESt von über 3 % und beim Relax Bausparen von Raiffeisen oder Wüstenrot mit dem Flexibles Bausparen Fixzins mit knapp über 1 % Rendite und knapp unter 1,5 % p.a. über die gesamte Laufzeit unter Berücksichtigung der Prämie und Kontoführungsgebühr.

Eine staatliche Prämie gibt es beim Festgeld leider nicht, die Höhe der Zinsen spricht aber dennoch dafür. Auch das freie Wählen über die Bindung ist oft von Vorteil.

- zum aktuellen Sparzinsen Festgeldvergleich

Vorzeitige Auflösung

Einen Bausparvertrag vorzeitig zu kündigen ist grundsätzlich keine gute Idee und sollte wenn möglich nicht umgesetzt werden. Möglich ist es, aber die Gebühren sind hoch. Dazu kommt, dass die staatliche Prämie zurückbezahlt werden muss, sofern es sich nicht um eine widmungsgemäße Verwendung handelt. D.h., immer wenn es sich um kein Bauvorhaben, oder um Pflege oder Bildung handelt.

| s-Bausparkasse | Die Kündigungsspesen betragen das 1,5-Fache des zu Vertragsbeginn vereinbarten, monatlichen Sparbetrags, jedoch mit folgender Staffelung: Kündigungszeitpunkt im 1. und 2. Laufzeitjahr: 100 % Kündigungsspesen im 3. Laufzeitjahr: 80 % Kündigungsspesen im 4. Laufzeitjahr: 60 % Kündigungsspesen im 5. Laufzeitjahr: 40 % Kündigungsspesen im 6. Laufzeitjahr: 20 % Kündigungsspesen |

| Raiffeisen Bausparen | bei Auszahlung des Sparguthabens im 1. Jahr nach Vertragsbeginn 3 %, im 2. Jahr 2,5 %, im 3. Jahr 2 %, im 4. Jahr 1,5 %, im 5. Jahr 1 % Wird der Bausparvertrag vom Bausparer gekündigt und das Sparguthaben zum oder nach Ablauf von 6 Jahren (ab Vertragsbeginn) ausgezahlt und ist die vereinbarte Sparleistung nicht zur Gänze erbracht, hat der Bausparer eine Entschädigung von 0,5 % des nicht erbrachten Teils der vereinbarten Sparleistung zu leisten. |

| Wüstenrot | Bei Auflösung des Bausparvertrages ergibt sich eine degressive Staffelung wie folgt: der Verwaltungskostenbeitrag beträgt bei einer Kündigung im ersten und zweiten Laufzeitjahr 0,75 %, im dritten Laufzeitjahr 0,60 %, im vierten Laufzeitjahr 0,45 %, im fünften Laufzeitjahr 0,30 % und ab dem sechsten Laufzeitjahr 0,15 % der Vertragssumme. Rückrechnung auf Zins von 0,01 % p.a. |

| Start:Bausparkasse | einer rückwirkenden Neuberechnung der Zinsen ab Vertragsbeginn und einer Anlastung eines Verwaltungskostenbeitrages von bis zu 0,6 % der Vertragssumme. |

Was nach Ablauf der 6 Jahre Laufzeit zu tun ist

Die Bausparkassen verlangen nach Ablauf der Bindung eine aktive Kündigung des Bausparvertrags. Das kann über die Bank, bei der der Vertrag abgeschlossen worden ist erledigt werden, oder bei der Bausparkasse selbst. Danach wird der Betrag auf das bekanntgegebene Konto überwiesen.

Fazit

Der Bausparer ist österreichisch, auch wenn die aktuellen Zahlen der OeNB nach wie vor einen Rückgang verzeichnen. Woran das liegt? Die staatliche Prämie ist trotz massiven Zinsanstieg der letzten 1,5 Jahre nicht mitgewachsen und auch sonst ist die Verzinsung nicht attraktiver als bei einem Festgeldkonto zum Beispiel. Die Chance auf ein Bauspardarlehen ist eine gute Sache und da kommt auch der Grundgedanke des kollektiven Sparens ins Spiel, der den Bausparer durchaus wieder sympathisch macht! Die Angebote der vier Bausparkassen sind vielfältig und bei genauerem Blick lassen sich auch die Unterschiede erkennen. Ob flexibel oder fix verzinst, die Bausparkassen bieten verschiedene Produkte an. Vergleichen zahlt sich auf jeden Fall aus, denn selbst bei der Kontoführungsgebühr verlangt fast jede Kasse eine andere Gebühr.