Besteuerung von Wertpapiere: KESt oder Einkommensteuer?

3. Februar 2023

Das Wichtigste zusammengefasst

- Wertpapiere wie Aktien, ETFs, etc. werden in Österreich mit 27,50 % Wertpapier besteuert, es gibt aber auch Ausnahmen und so könnte auch die Regelbesteuerung, also der persönliche Einkommensteuertarif gelten.

- Die Steuersätze:

- 25 % für Kapitalerträge wie Sparbücher, Sparkonten, Bausparer

- 27,50 % es bei realisierten Kursgewinnen von Aktien, Anleihen, Zertifikaten, Fonds und verbrieften Optionsscheinen

Der selbe Prozentsatz gilt natürlich auch für deren Dividenden, Anleihezinsen bzw. Ausschüttungen/ausschüttungsgleiche Erträge von Fonds und ETFs - 27,50 % Steuer gilt seit 1.3.2022 auch bei realisierten Krypto-Gewinnen und anderen Kryptoerträgen

- Der progressive Einkommensteuertarif (bis 55 %) gilt bei CFDs, Futures, Optionen, Forex, P2P Kredite oder Nachrangdarlehen z. B.

- Der progressive Einkommensteuertarif innerhalb einer Spekulationsfrist von max. 1 Jahr gilt bei Valutentausch und physischen Edelmetallen.

In diesem Ratgeber

Wie werden Wertpapiere besteuert?

Wie viel Steuer muss ich zahlen, wenn ich meine Aktie verkaufe? Wenn ich meinen ETF verkaufe? Wie ist das bei Krypto? Fragen über Fragen und oftmals ist die pauschale und richtige Antwort, dass 27,5 % an Steuern abgeführt werden müssen, wenn Gewinne realisiert werden. Realisiert bedeutet, dass ein Wertpapier erfolgreich verkauft wurde und ein Gewinn übrig bleibt, wenn der Anschaffungswert abgezogen wird.

Doch es gibt auch Ausnahmen und es gibt noch ganz viel mehr als Aktien und ETFs. Dieser Beitrag versucht an der Oberfläche aufzuklären, wann, welcher Steuersatz anfällt. Details oder Sicherheit bringt Ihnen das persönliche Gespräch mit einem Steuerberater Ihrer Wahl.

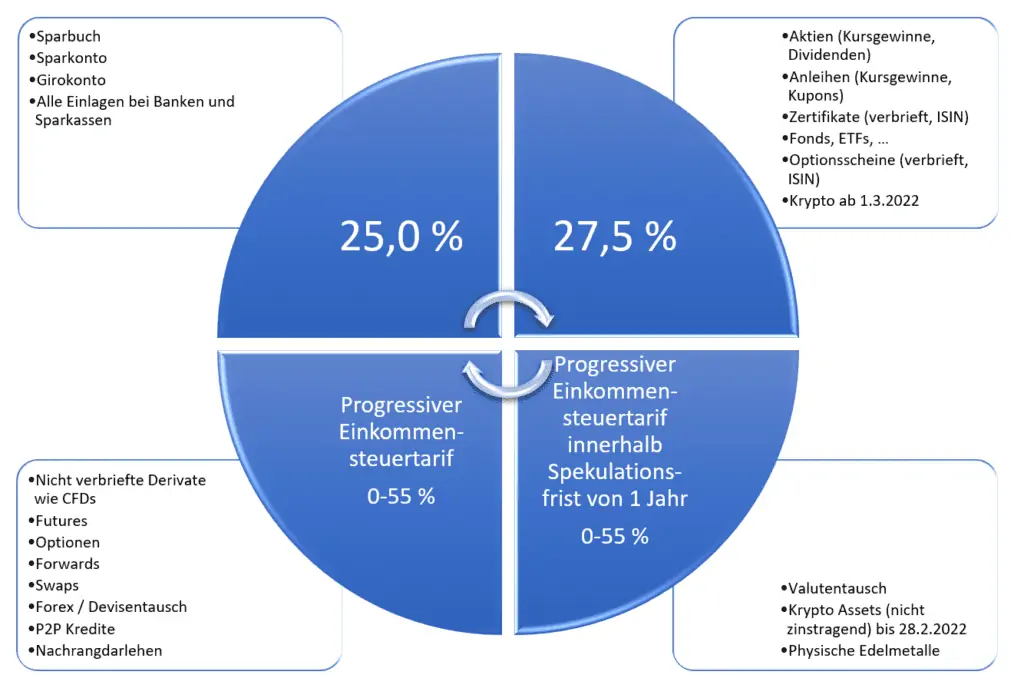

25,0 %, 27,50 % oder Einkommensteuer?

Der besondere Steuersatz von 25 % gilt seit 2016 nur noch für Geldeinlagen bei Kreditinstituten wie auf Sparkonten, Sparbüchern, Girokonto Guthaben. Einkünfte aus Kapitalvermögen unterliegen daher in der Regel dem 27,50 %igen Sondersteuersatz der von den heimischen Banken als Kapitalertragsteuer (KESt) abgezogen wird. Mit der Kapitalertragsteuer ist alles endbesteuert und der Anleger hat keine weiteren abgabenrechtlichen Pflichten. Es gibt aber Wertpapiere bzw. andere Veranlagungen die nicht unter die KESt fallen und diese werden dann mit dem persönlichen Einkommensteuertarif versteuert und müssen von einem selbst über die Einkommensteuererklärung deklariert und abgeführt wird. Der persönliche Einkommensteuertarif kann über den 27,50 % liegen, aber auch darunter. Theoretisch. Vermutlich wird es nur wenige Kapitalanleger im Wertpapierbereich geben, welche einen niedrigeren persönlichen Einkommensteuertarif haben als die 27,50 %.

Dieser Chart zeigt die 4 Möglichkeiten auf, wie die unterschiedlichen Gattungen versteuert werden. Wichtiger Hinweis: Es gibt so manche Spitzfindigkeit (siehe unter anderem Kommentare), die eine Gattung von KESt zu Einkommensteuer hüpfen lassen und umgekehrt. Daher Achtung und einen Steuerberater oder das Finanzamt hinzuziehen.

25,00 % Steuer

Mit dem besonderen Steuersatz von 25 % unterliegen wie bereits oben angeführt z. B.

- Sparbuch

- Sparkonto

- Girokonto

- grundsätzlich alle Einlagen bei Banken und Sparkassen

Bei heimischen Banken wird diese Steuer von 25 % von der Bank abgeführt als KESt und ist damit endbesteuert.

27,50 % Steuer

Dem besonderen Steuersatz von 27,5 % unterliegen folgende realisierte Kursgewinne von Wertpapiere bzw. deren Erträge / Erlöse:

- Kursgewinne von Aktien

- Dividenden von Aktien

- Anleihezinsen (Kupons)

- Kursgewinne von Anleihen

- Indexzertifikate

- Kapitalschutzprodukte

- Bonuszertifikate

- Inländische Fonds

- Meldefonds und Nicht-Meldefonds (hier aber pauschalierte Ermittlung der Erträge, welche verKEStet werden)

- Optionsscheine

- Krypto

Bei heimischen Banken wird diese Steuer von 27,5 % von der Bank abgeführt als KESt und ist damit endbesteuert.

Kapitalerträge

Einkünfte aus der Überlassung von Kapital wie z. B. Dividenden oder Zinsen aus Anleihen nach § 27 Abs. 2 des EStG.

Kapitalgewinne

Einkünfte aus realisierten Wertsteigerungen nach § 27 Abs. 3 des EStG wie Einkünfte aus der Veräußerung oder Einlösung sonstiger Abschichtung und auch die Einkünfte von Nullkuponanleihen.

Einkünfte aus Termingeschäften

Einkünfte gemäß § 27 Abs. 4 EStG 1988 liegen nur vor, wenn

- ein Differenzausgleich erfolgt,

- eine Stillhalterprämie geleistet wird,

- das Derivat selbst veräußert wird oder

- eine sonstige Abwicklung (Glattstellen) erfolgt.

Zur Behandlung von Schadenersatz bei Substanzschaden, siehe Rz 6143.

Altbestand

Für Altbestände, also Wertpapiere die man bereits vor dem 31.12.2010 angeschafft hat, gibt es keine KESt die berücksichtigt werden muss. Wertpapiere die ab dem 1.4.2012 angeschafft wurden, sind definitiv Neubestand und für die gilt die Versteuerung in der Höhe von 27,50 %. Nun gibt es einen Zeitraum der dazwischen liegt. Hier gilt, dass Aktien, Investmentfonds, Immofonds die vor dem 1.1.2011 erworben wurden als Altbestand gelten. Bei Anleihen, verbriefte Derivate (z. B. Zertifikate, Optionsscheine) die vor dem 1.4.2012 erworben wurden, gelten ebenso als Altbestand. Hier aber mit einer Besonderheit (damit es kompliziert wird). Wurden diese Wertpapiere zwischen 1.10.2011 und 1.4.2012 erworben müssen die realisierten Kursgewinne im Rahmen der Einkommensteuerklärung mit dem Sondersteuersatz von 27,5 % versteuert werden.

In diesem Video wird erklärt, warum die Kapitalertragsteuer in Österreich eine Abgeltungsteuer ist. Das bedeutet, es sind grundsätzlich keine weiteren Angaben in der Steuererklärung zu machen, wenn ein steuereinfacher Broker verwendet wurde.

Kryptowährungen

Seit 1.3.2022 werden Kryptowährungen mit dem besonderen Steuersatz von 27,5 % besteuert. Genaueres zur Kryptosteuer gibt es hier nachzulesen. Zu den Einkünften aus Kryptowährungen zählen laufende Einkünfte aus Kryptowährungen („Früchte“) sowie unabhängig von der Erfüllung einer Behaltefrist Einkünfte aus realisierten Wertsteigerungen von Kryptowährungen („realisierte Kursgewinne“).

Keine laufenden Einkünfte sind Staking, Bounties und Hardforks. Hier wird im Rahmen des Verkaufs erst die Besteuerung fällig.

0 -55 % Einkommensteuer

Der progressive Einkommensteuertarif des Einzelnen fällt bei folgenden Wertpapieren an:

- CFDs

- Futures

- Optionen

- Forex

- Fremdwährungskonten

- Nachrangdarlehen (Crowdinvesting)

- P2P Kredite (Mintos, Bondora, …)

Wobei es hier natürlich stets auf den Einzelfall ankommt, ob tatsächlich die Regelbesteuerung in Form des progressiven Einkommensteuertarifs angewendet wird oder nicht.

Die Tabelle der Einkommensteuer, Stand Februar 2022:

| Jahreseinkommen | Bis 2021 | 2022 | 2023 | 2024 |

| bis zu 11.000 € – 0% | 0% | 0,0% | 0,0% | 0,0% |

| von 11.000 € bis 18.000 € | 20% | 20,0% | 20,0% | 20,0% |

| von 18.000 € bis 31.000 € | 35% | 32,5% | 30,0% | 30,0% |

| von 31.000 € bis 60.000 € | 42% | 42,0% | 41,0% | 40,0% |

| von 60.000 € bis 90.000 € | 48% | 48,0% | 48,0% | 48,0% |

| von 90.000 € bis 1.000.000 € | 50% | 50,0% | 50,0% | 50,0% |

| > 1.000.000 € | 55% | 55,0% | 55,0% | 55,0% |

P2P Kredite

P2P Kredite wie z. B. bei Mintos oder Bondora werden ebenso mit dem persönlichen, progressiven Einkommensteuertarif in der Höhe von 0 bis 55 % versteuert.

0 -55 % Einkommensteuer, wenn innerhalb Spekulationsfrist von 1 Jahr

Es gilt der progressive Einkommensteuertarif, wenn bei folgenden Gattungen innerhalb der Spekulationsfrist von einem Jahr der Verkauf stattfinden. Wird erst nach dem Jahr Spekulationsfrist verkauft, so ist der erzielte Gewinn steuerfrei.

- Valutentausch

- Kryptowährungen (Bitcoins, etc.) bis 28.2.2022

- Physische Edelmetalle

Wichtig und nicht vergessen sollten Sie, dass wenn Sie Erträge die mit Ihrem Einkommensteuertarif versteuert werden, haben, so können Sie bei diesen sehr wohl Werbungskosten geltend machen. Hingegen bei Erträgen die unter die Kapitalertragsteuer fallen, können Sie keinerlei Werbungskosten geltend machen.

Fazit

In Österreich ist es so, dass Zinsen von Sparbüchern oder Sparkonten dem besonderen Steuersatz von 25,0 % unterliegen. Bei Kapitalgewinnen oder Kapitalerträgen aus Aktien, ETFs, etc. wird der besondere Steuersatz von 27,5 % fällig. Auch Krypto Assets fallen seit 1.3.2022 pauschal unter dem besonderen Steuersatz von 27,5 %.

Der progressive Einkommensteuertarif von 0 bis maximal 55 % wird bei nicht verbrieften Derivaten (CFDs), Futures, Optionen, Forex bzw. Devisentausch, P2P Krediten oder Zinserträge aus Nachrangdarlehen angewendet.

Der progressive Einkommensteuertarif mit einer Steuerbelastung von 0 bis 55 % wird auch bei Valutentausch (also z. B. Dollar-Scheine in Euro-Scheine) oder physischen Edelmetallen angewendet. Hier ist es jedoch so, dass die Besteuerung nur dann nötig ist, wenn der Verkauf innerhalb der Spekulationsfrist von einem Jahr passiert.

Grüß Dich Andreas, Vielen Dank für Dein tolle, umfangreiche und aufschlussreiche Webseite. Wo ich nicht so richtig schlau werde, ist das Thema „KESt-freier Altbestand in Österreich“ Ich besitze nur Altbestand, Kaufdatum 2001, Depot (noch) in Deutschland. • Aktien mit Dividendenausschüttung • Thesaurierende Fonds Sonst keine weiteren Wertpapiere, Kapitalanlagen etc. 1. Verstehe ich das richtig, dass Dividenden aus dem Aktien-Altbestand KESt-befreit sind? 2. Wie schaut das bei thesaurierenden Fonds aus, die die Erträge reinvestieren? Werden mit 01.01.2011 „Thesaurierungen“ bzw. Reinvestitionen aus Altbestand-Fonds als Wertpapier-Neuanschaffungen angesehen und sind daher Neubestand? 3. Muss, wenn nur Altbestand vorhanden ist, dieser dennoch in einer jährlichen… Weiterlesen »

Hallo Bert,

alle Angaben ohne Gewähr, ich glaube du solltest eine einschlägige Steuerberatung aufsuchen, hier bekommst du die richtigen und passenden Antworten und diese hilft dir gegebenenfalls bei einer notwendigen Korrektur:

ad 1) Gewinne aus der Veräußerung von Anteilen, die vor dem 1.1.2011 angeschafft wurden sind steuerfrei. Du schreibst hier aber von Dividenden, die waren schon immer steuerpflichtig.

ad 2) soweit ich weiß, gibt es hier keinen Altbestand.

ad 3) du siehst, die Geschichte ist weitaus komplexer und ich hätte hier ein paar Punkte bereits gesehen, warum eine Einkommensteuererklärung notwendig wäre

Gruß,

Andreas

Danke für Deine hilfreiche Antwort.

Beim Altbestand und Neubestand gehts anscheinend nur um die Veräußerung von Anteilen bzw. vom Verkauf des Stammes selbst und nicht um irgendwelche Ausschüttungen oder ausschüttungsgleichen Erträgen. Schade. Schade.

Wird dann wohl doch eine Einkommensteuererklärung notwendig sein.

Beste Grüße

bert

Lieber Andreas,

inwiefern ist es zu verstehen dass Optionen bzw. Futures als nicht verbriefte Derivate dargestellt werden?

Im Gegensatz zu OTC-Derivaten (wie z.B. CFDs) werden börsengehandelte Optionen und Futures an einer regulierten Börse (z.B. CBOE) gehandelt, was bedeutet, dass sie einer strengen Regulierung und Überwachung unterliegen. Ihre Standardisierung und Liquidität machen sie transparenter und weniger anfällig für Gegenparteirisiken im Vergleich zu OTC-Derivaten.

Ist in diesem Fall nicht die Sonderbesteuerung herzuziehen?

Vielen Dank im Voraus für deine Antwort.

LG,

Ronny

Hallo Ronny,

haben diese Optionen eine ISIN, sind sie also verbrieft?

Gruß,

Andreas

Hallo Andreas,

da bei Wertpapieren in ausländischen Währungen oft ein Währungstausch vorgenommen wird, fällt bei einem Rücktausch in EUR ebenso Steuer an. Laut deiner obenstehenden Grafik würde der “Devisentausch” unter die Progressive Besteuerung fallen, was ich jedoch nicht nachvollziehen kann.

Lt dieser Quelle (6201) ist hier von “Einkünften aus der Überlassung von Kapital” die Rede, was sich im E1kv im Abschnitt 1.3.1 unter der 27,5% Besteuerung findet:

https://findok.bmf.gv.at/findok/volltext?segmentId=7b39073a-337f-4729-af02-5905ba51b2c8

Oder verstehe ich hier etwas falsch?

Hallo Michael, du hast recht, die Sache ist deutlich komplexer und ich habe dazu sogar schon einmal beim BMF angefragt. Am Ende ist es so, dass es immer darauf ankommt. Es ist unterm Strich alles möglich. 25, 27,5 oder sogar progressiv. Du musst also feststellen, woher dein Ertrag stammt. Hier die Antwort des BMF im Detail: “Nach Ansicht des Bundesministeriums für Finanzen unterliegen sämtliche Einkünfte (Zinsen als auch Einkünfte aus realisierten Wertsteigerungen) aus aufsichtsrechtlich zulässigen Einlagengeschäften im Sinne des § 1 Abs. 1 Z 1 BWG, die jedoch keine Geldeinlagen und nicht verbrieften sonstigen Geldforderungen bei Kreditinstituten darstellen, dem besonderen… Weiterlesen »

Sorry, aber ich verstehe echt nicht, warum hier immer wieder behauptet wird, Futures könnten nicht mit 27,5% besteuert werden. Selbst das Finanzamt bestätigt das, siehe hier:

https://www.bmf.gv.at/rechtsnews/steuern-rechtsnews/aktuelle-infos-und-erlaesse/Fachinformationen—Ertragsteuern/Fachinformationen—ESt-KSt/Einkommensteuerliche-Behandlung-eines-nicht-verbrieften-Derivats.html

Hallo Peter,

was genau verstehst du denn hier nicht bzw. welche Anbieter machen denn deiner Ansicht nach den freiwilligen KESt-Abzug bei Futures?

Wäre super, wenn du uns die Info zukommen lässt, wer denn die KESt nun abführt für Futures.

Danke dir und wir lesen uns hier,

Andreas

PS: Oder störst du dich zwischen der gesetzlichen Möglichkeit und dem nicht vorhandenen Broker? Dann können wir uns darauf einigen, dass es theoretisch im Gesetz vorgesehen ist, praktisch aber nicht angewendet wird und somit kein Anleger in den Genuss des besonderen Steuersatzes bei einem verunverbrieften Derivat kommt. 😉

Hallo Andreas, also mir hat das FA folgendes mitgeteilt: Wenn bzw. da der ausländische Broker die KESt. nicht freiwillig abzieht, holt man sich von dem Broker einen Kontoauszug über die Trades, übergibt diesen Kontoauszug dem Steuerberater und der macht im Zuge der Einkommenssteuererklärung die KESt. mit 27,5% geltend. Dabei hätte man sogar die Möglichkeit zwischen KESt. und progressivem Tarif auszuwählen, je nachdem, wie man steuerlich dabei besser aussteigt. PS: Zum Ausfüllen der EKSt.-Erklärung hast du schon mal ein tolles Video gemacht und ja, was mich stört ist, dass es in Österreich keinen Futures Broker gibt (also mir ist nix bekannt).… Weiterlesen »

Hallo Peter, also diese Auskunft würde ich mir vom Finanzamt schriftlich geben lassen. Also ich kann mir das wirklich beim allerbesten Willen nicht vorstellen, was du hier schreibst. Es gibt ein altes Thema das bis vors Höchstgericht gegangen ist, dieses wurde aber von der Finanzverwaltung mit der ökosozialen Steuerreform repariert. Mein Tipp: Frag schriftlich beim Finanzamt oder noch besser im BMF nach. Ich glaube wirklich, dass es sich hier um eine Fehleinschätzung handelt. Auch den Link den du geschickt hast zeigt, dass der Broker die KESt abführen müsste, damit der besondere Steuersatz von 27,5 % geltend gemacht werden kann. Ad… Weiterlesen »

Hallo Andreas,

danke fürs Feedback und ja, ich bin bereits dran, hier gemeinsam mit dem Steuerberater vom BMF eine schriftliche Stellungnahme zu bekommen. Ich halt dich am Laufenden! Peter

Die Einkommensteuerrichtlinien geben übrigens auch sehr viel her zu diesem Thema.

Hallo, wie werden Wilkommensboni in Österreich besteuert? Beispiel. Ich melde mich bei einer Kryptobörse an und bekomme als Geschenk 20 Euor (Fiat Geld) auf das Depotkonto gutgeschrieben. Muß man das versteuern und mit welchem Zinssatz 27,5%? Bitte um Info. LG Tommy

Servus Tommy,

das ist nicht aus dem Stegreif zu beantworten, es kommt, wie immer auf die genaue Ausgestaltung des “Willkommensboni” an.

Gruß,

Andreas

Hallo,

ich habe eben auf einer Steuerberaterseite folgendes gelesen und würde gerne wissen ob Optionen (US options) doch mit 27,5% zu versteuern wären:

“Optionen (options) sind ein einseitiges Rechtsgeschäft, weil sich hier nur der Käufer oder Verkäufer bereit erklären etwas in der Zukunft zu kaufen oder zu verkaufen.

Wenn es sich um Futures oder options betreffend Aktien, Investmentfonds, Derivate oder Kryptowährungen handelt, liegen Einkünfte aus Kapitalvermögen vor und der Gewinn ist mit einem fixen Steuersatz von 27,5% zu versteuern. …….”

LG

Fabian

Hallo Fabian, ich fand nach der Suche nach diesem Text die Seite des Steuerberaters. Ich würde direkt den Steuerberater fragen, auf welchen Paragraphen des EStG seine Einschätzung beruht. Ich habe erst vor kurzem folgenden Link hier gepostet und freue mich natürlich über Hinweise auf Basis des EStG, warum jemand anderer Meinung ist, dass unverbriefte Derivate nicht nach Tarif besteuert werden. https://www.broker-test.at/steuern/comment-page-5/#comment-6279 Daher mein Vorschlag: Direkt beim Steuerberater nachfragen, woher diese Einstufung kommt und gegebenenfalls mich hier aufklären, damit ich es korrigieren könnte – sofern es tatsächlich wahr ist, was so manche Quellen im Internet so schreiben. Generell ist die Basis… Weiterlesen »

Hallo, ich habe nur eine Frage wo hast du gelesen das cfds unverbriefte derivate sind? Im gesetzt steht doch nur mehr oder weniger das unverbriefte derivate termincontracte sind und keine differenzcontracte und bei cfds gibt es eben keine Zeitliche Begrenzung ich kann jeden Trade jederzeit innerhalb der öffnungszeiten schließen.

LG jakob

Servus Jakob,

ich beziehe mich auf § 27a Abs 2 Z 7 EStG – wie siehst du es?

Schau mal in die Rz 6218d der Einkommensteuerrichtlinien

https://findok.bmf.gv.at/findok/volltext(suche:Standardsuche)?dokumentId=a67dcb38-0ab9-4dbc-a992-b6fb396242d5&segmentId=63a10025-7754-43cd-9d0b-570849dca7cb&indexName=findok-bmf&konsehId=84151ffc-ddf3-43d5-8f8a-85a18102226f&recordId=63a10025-7754-43cd-9d0b-570849dca7cb&searchRequest=%7B%22suchbegriff%22:%22(%5C%22rz6218d%5C%22%20or%20%5C%22rz%206218d%5C%22)%20estr%22,%22inklThesaurus%22:true%7D

Hallo! Hast du Quellen, welche deine Aussagen im Zusammenhang mit den Steuersätzen, welche deine Behauptungen unterstreichen?

Bei mir hat das Finanzamt nachgefragt. Wir sind der Ansicht, dass das Traden mit CFDs dem progressiven ESt-Satz unterliegt, so wie du in deiner Aussage. Das FA nicht, die meinen es sind Einkünfte aus Kapitalvermögen und somit mit 27,5% zu versteuern.

Danke und liebe Grüße!

Hallo Carola, kannst du bitte den Text des Bescheids hier reinstellen und welches Finanzamt das war? EStG § 27a.Abs 2 Punkt 7 sagt zu unverbrieften Derivaten: “7. Einkünfte aus nicht verbrieften Derivaten im Sinne des § 27 Abs. 4. Dies gilt nicht, wenn eine der in § 95 Abs. 2 Z 2 lit. b genannten Einrichtungen eine der Kapitalertragsteuer entsprechende Steuer freiwillig einbehält und abführt; diesfalls sind § 95 Abs. 1 und § 97 sinngemäß anzuwenden.” Freut mich mehr darüber zu erfahren, was die Ausgangslage war (Broker, Wertpapiere) und welches Finanzamt auf Grund welcher Referenz so entschieden hat. Oder wars… Weiterlesen »

Hallo Andres,

Ich bin nun schon selbständig aber nicht im Trading Bereich sondern in der Gastronomie und falle da schon in die Einkommensteuer von 32%. Nun würde ich gerne mit Forex-Trading beginnen und würde gerne wissen, ob die erzielten Gewinne aus dem Trading zu dem Gewinn meiner selbstständigen Tätigkeit addiert wird und ich somit in eine höhere Einkommensteuer falle oder wird der Gewinn aus dem Traden separat versteuert?

Lg Ahmed

Guten Morgen Ahmed,

es kommt immer darauf an, welches Instrument du handelst. Wenn von Forex gesprochen wird, so handelt es sich hier in der Regel um unverbriefte Derivate bei einem Anbieter der nicht die KESt abzieht und damit ist es hier wahrscheinlich, dass dort angefallene Gewinne unter die Tarifbesteuerung fallen. Wie die CFD Anbieter ausweisen müssen, verlieren aber oftmals 70-80+ % der Kunden dort ihr Geld.

Gruß,

Andreas

Hallo nochmal! Darf ich nochmal lästig sein und nachhaken! Ich hätte noch eine Frage bzgl der Gebühren. Diese dürfen ja bei der Steuererklärung nicht zu den Verlusten dazugerechnet werden! Betrifft dies alle? Bei Naga zb auch die Kopiergebühr? Weil bei der Aberchnung wird diese automatisch beim Gewinn der einzelnen Trades gleich abgezogen. Wie soll ich den diese nachträglich rausrechnen? Und wie sieht das mit den Swaps aus? Da hab ich manchmal auch positive dabei! Die müssen dann zum Gewinn dazu? Und die negativen dürfen wieder nicht abgezogen werden schätz ich mal? Ist das in anderen Ländern einfacher geregelt als bei… Weiterlesen »

Hi! Wie du an einen meiner anderen Beiträge gemerkt hast, beschäftige ich mich gerade mit der Einkommenssteuererklärung zu meinem Trading-Konto bei einem ausländischen Konto.

Wenn ich hier dann diesen Beitrag lese sind ja die Steuersätze unterschiedlich?

Auch beim kurzfrisitigen Trading?

Ich trade hauptsächlich Indizes (Nasdaq, Dax, ..), Gold und Silber, Forex.

Hab aber zwischendurch auch mal “normale” Aktien, wie zb Tesla, aber auch Öl oder Bitcoin im Depot.

Wie gesagt, das meiste eher kurzfristig, aber auch mal ein paar Tage, Wochen oder Monate.

Macht es hier einen Unterschied was man tradet?

Danke für deine Auskunft!

Sg, Wolfgang

Servus Wolfgang,

wichtig ist hier festzustellen, WAS du in Hinblick auf Wertpapiergattung handelst. Sind das Derivate, wenn ja, verbrieft, unverbrieft, sind es tatsächlich Aktien, etc. – abhängig davon, passiert dann die Einstufung ob besonderer Steuersatz oder Tarifbesteuerung. Es ist alles sehr komplex.

Gruß,

Andreas

Mir kommt vor, es darf einfach nicht einfach sein!

Sorry, da fehlt mir das exakte Wissen.

Wie kann ich das herausfinden?

AUf der Seite des Brokers steht CFD-Handel.

Fällt dann der ganze Handel unter CFD?

Das wäre ja dann progressive Einkommenssteuer!?

Das kannst du nur herausfinden, in dem du das Angebot des Brokers studierst und so weißt, was du konkret gehandelt hast.

Nachdem ich jetzt deine Homepage noch intensiver durchgeschaut habe und ich den Broker Test von Naga (wo ich handle) gefunden habe, kann ich auch sagen das ich mit CFD handle, wenn ich das richtig verstanden habe!

Eine vielleicht blöde Frage noch, macht es einen Unterschied ob ich mit echten Aktien handle oder eben mit CFD?

Und zählen Nasdaq, DAX usw auch zu cfd?

Danke viellmals!

Wir können dir echt nicht sagen, was du handelst 😉 du weißt auch nicht, welches Auto ich fahre und welche Energieform für den Antrieb verwendet wird. So ist es auch bei Brokern und auch bei Naga. Afaik gibt’s dort cfd und echte Wertpapiere wie Aktien. Das heißt, du musst dich hier dahinter klemmen und dies herausfinden, was es bei dir nun war.

Ob echte Aktien oder cfd, das hatten wir bereits. Ja, da ist steuerlich ein Unterschied.

Hello Andreas! Ich muss leider auch die Frage stellen ob Futures (welche doch unter die Finanzprodukte der Derivate fallen oder?) nicht auch der KEST unterliegen. Das Bundesministerium für Finanzen informiert auf deren Homepage, dass “Gewinne aus der Veräußerung von Aktien und Derivaten” dem Steuersatz von 27,5 % unterliegen:

https://www.bmf.gv.at/themen/steuern/sparen-veranlagen/besteuerung-kapitalertraege-inland.html#:~:text=Gewinne%20aus%20der%20Ver%C3%A4u%C3%9Ferung%20von%20Aktien,(Steuersatz%2027%2C5%20Prozent)

Vielleicht kannst du da nochmal Licht ins Dunkle bringen?

lg Dominik

Hallo Dominik,

lies ein paar Zeilen weiter und du siehst die Auflösung:

Tarifbesteuerung, wenn…

“Einkünfte aus nicht verbrieften Derivaten (seit 1. April 2012, zuvor idR keine Einkünfte aus Kapitalvermögen), soweit nicht von einer auszahlenden Stelle eine der Kapitalertragsteuer entsprechende Steuer freiwillig abgeführt wird.”

Gruß,

Andreas

Hallo Andreas! Voriges Jahr im März (2022) gab es ein Gerichtsurteil des Verwaltungsgerichtshofes (Ro 2019/15/0184-7), wobei Futures und Optionen etc. die bei einem in Europa ansässigem Broker gehandelt wurden (wichtig dabei ist zu wissen dass dieser nicht in Österreich ansässig sein darf) ebenfalls mit dem besonderen Steuersatz von 27,5 % Kapitalertragsteuer versteuert werden können. Es gelten zwar einige Voraussetzungen (zum Beispiel dass man zwingend einen Steuerberater braucht und das mit diesem Land umfassende Amtshilfe vereinbart sein muss) aber diese sollten im Grunde kein Hindernis darstellen. Ich finde das diese Information ebenfalls wichtig ist, da dies doch einen Unterschied ausmacht ob… Weiterlesen »

Guten Morgen Manuel,

danke für deinen Kommentar. Ich habe das ein wenig anders in Erinnerung bzw. bezieht sich der Steuerberater auf die steuerliche Vertretung des Brokers hierzulande und damit ergibt sich die Summe von 0 möglichen Brokern in AT:

https://www.broker-test.at/news/cfd-besteuerung-vwgh-urteil-275-aber/

Gruß,

Andreas

Liebe Fond-Liebhaber. Weil hier in einem Kommentar steht „[…] im Thema ETF und habe letztes Jahr keinen Gewinn bzw. Erträge erzielt“.

Ein Hinweis: Ist man in Fonds investiert, die der Österreichischen Fondsgesetzgebung (= v.a. OGAW gem. InvFG 2011) unterliegen, fallen !immer! Erträge an, nämlich die ausschüttungsgleichen Erträge. Diese sind unabhängig von etwaigen Kursgewinnen / Ausschüttungen u.dgl. Andreas hat hier auch darauf hingewiesen.

Bei einem Investment in Fonds sollte man das nicht vergessen, da dieser Umstand natürlich auch die Performance drückt.

!Angaben ohne Gewähr; Ich bin kein Steuerberater, also selbst informieren!

Wie siehts aus mit Dividendenzahlungen aus CFDs? Zählt das zu KEST mit 27,5%?

Servus Matthias,

da bin ich überfragt, nur rein von der Logik: Wie kann ein CFD eine Dividende bezahlen? Ich würde es tendenziell wieder wie einen CFD behandeln, weil der CFD per se keine Dividende abwirft sondern einen CFD-Ertrag. Wäre aber wohl abhängig von der konkreten Ausgestaltung, wie es auch immer wieder der Fall ist.

Gruß,

Andreas

Hallo Andreas, vielen Dank für die sehr gute Darstellung vom Thema KEST in welchen Situationen und in welcher Höhe. Ich habe eine ausländische Depotbank (CapTrader) einen Nichtsteuereinfachen Broker. Wenn ich das richtig verstanden habe, müssen dann die realisierten Veräußerungsgewinne und Einnahmen aus Optionen (Stillhaltergeschäfte) als Einkünfte in der Steuererklärung mit angegeben werden Hier stellt sich mir die Frage: Berechnet dann das Finanzamt in diesem Fall die Kapitalertragsteuer mit 27,5% wie bei einem steuereinfachen Broker oder Müssen die Einnahmen individuell bis max. 55% versteuert werden? Sind diese Einnahmen dann auch noch Sozialversteuerungspflichtig? Beim Thema Optionen ist wohl zu klären ob es… Weiterlesen »

Servus Oliver,

du musst in deiner Einkommensteuererklärung (Beilage E1kv) die Daten in die richtigen Felder eintragen und dementsprechend berechnet es sich dann, ob mit 27,5 % besonderer Steuersatz oder mit dem persönlichen Steuersatz lt. Tarifbesteuerung.

Ich bin kein Optionsprofi, aber soweit ich weiß, fällt das unter die unverbrieften Derivate und somit unter dem persönlichen Steuersatz.

Gruß,

Andreas

Guten Morgen Andreas, Danke für die Information. Demnach habe ich bei Veräußerungsgewinnen bei Aktien keine unterschiedliche steuerliche Behandlung zu berücksichtigen, egal ob ich bei einer inländischen oder ausländischen Depotbank bin. In beiden Fällen wird nur die 27,5% KEST berechnet und nicht der persönliche Steuersatz? Bei Thema Optionen habe ich schon mit bekommen, das dieses nicht ganz so einfach ist und das dieses an der Verbriefung des Derivats hängt. Hier hast Du in Deinem Punkt Einkünfte aus Termingeschäfte „Einkünfte aus Derivate nach § 27 Abs. 4 des EStG wie z. B. Differenzausgleich, Stillhalterprämie, Verkauf und sonstige Abwicklungen. Darunter fallen auch sonstige… Weiterlesen »

Ich habe das nochmals präzisiert bzw. verweise dich hier auf: https://findok.bmf.gv.at/findok?execution=e100000s1&segmentId=7adfee4b-03bf-4cab-82ad-b626231426c3

Allgemein ist es bei Optionsgeschäften und alles was hier dazu gehört sicherlich am besten du nimmst dir eine einschlägige Steuerberaterung. Das hands-on-selbst machen halte ich hier für sehr fehleranfällig.

Gruß,

Andreas

Danke für die schnelle Beantwortung und den Link. Dann werde einmal einen Steuerberater konsultieren.

Gruß Oliver

Hallo Andreas!

Welche steuerschonenden Massnahmen beim Handel mit Optionen sind möglich um nicht den vollen EKST Satz von mehr als 50% zahlen zu müssen. Gibt es auch eine Möglichkeit die Steuervorauszahlung (plus5-9% mehr) zu reduzieren. Ich kenne die Performance im Folge Jahr nicht? Falls diese dann geringer ausfällt oder sogar Verluste auftreten, wird die Vorauszahlung gegengerechnet/retourniert?

Vielen Dank für die Antwort

Andreas

Hallo Andreas,

nur mit Steuerhinterziehung kannst du hier etwas machen, dann bist du aber natürlich kriminell unterwegs. 😉 Vielleicht solltest du andere Wertpapiere wählen die dem besonderen Steuersatz von 27,5 % unterliegen.

Eine Herabsetzung ist kein Problem, dazu musst du das Finanzamt informieren über jenen Wert den du erwartest.

Gruß,

Andreas

Servus,

ich bin relativ Neu im Thema ETF und habe letztes Jahr keinen Gewinn bzw. Erträge erzielt.

Sollte ich Erträge erzielen ist ein Einkommensteuerausgleich zu tätigen soweit habe ich das Verstanden.

Die Frage die ich habe ist, dass ich beruflich als Arbeitnehmer Werbekosten abschreibe. (Fahrtkosten)

Ist es noch möglich wie bei der ANV dass ich die Werbekosten noch eintragen kann bzw. wo geschieht dies ?

Danke im Vorhinein

LG Alexander

Servus Alexander,

wenn du einen steuereinfachen Broker hast, ist alles bestens, der erledigt das für dich. Wenn du bei einem Auslandsbroker letztes Jahr eingestiegen bist, könnten ausschüttungsgleiche Erträge angefallen sein. Da du schreibst, dass du keine Erträge erhalten hast (auch keine AgE?, gehe ich aus, dass du dir hier sicher bist.

Du kannst in einer Einkommensteuererklärung alles machen, was du bisher von der Arbeitnehmerveranlagung gewöhnt bist und eben noch mehr zusätzlich.

Gruß,

Andreas

Hallo Andreas,

hier eine (vielleicht dumme) Frage, auf die ich bisher keine Antwort im Internet finden konnte. Bei nicht steuereinfachen Brokern muss ich meine Kapitalerträge / realisierten Gewinne ja in der Arbeitnehmerveranlagung bekannt geben und eintragen. Welchen Steuersatz bezahle ich dann für meine Einnahmen aus ETFs und Aktien – den progressiven Einkommensteuersatz oder die 27,5 % Kapitalertragssteuer?

Herzlichen Dank vorab für Deine Antwort!

Liebe Grüße

Daniel

Hallo Daniel,

du nimmst die ausländischen Kapitalerträge nicht in deine Arbeitnehmerveranlagung auf, sondern in die Einkommensteuererklärung. Du kannst keine Arbeitnehmerveranlagung mehr machen mit ausländischen Kapitalerträgen, du bist zur Einkommensteuererklärung verpflichtet.

Der Steuersatz ist immer der selbe, gleich ob Abzug durch Kapitalertragsteuer beim inländischen Broker oder selbst beim ausländischen Broker (okay, eine kleine Ausnahme könnte es theoretisch geben, aber das lassen wir jetzt lieber mal, weil sie nur theoretisch ist und sie in der Praxis (noch) nicht vorkommt seit vielen Jahren).

Gruß,

Andreas

Hallo Andreas, ich habe eine Frage bezüglich “Einlöseaktien”. Ich habe durch Split 1:1 von einer Aktie in Schweden, wo ich ein Wertpapierdepot habe, pro Aktie eine “Einlösen-Aktie” erhalten. Es sind aber am Jahresende der gleiche Anzahl Aktien, wie am Jahresanfang am Depot vorhanden… – gefühlsmässig haben die Aktien durch das Geschäftsjahr nur ihren Namen/Nummer 3x geändert? Kannst Du verstehen was ich meine? Wie werden diese steuerlich behandelt? Ist es ein Ertrag? Ich finde nirgends, ob eine Quellensteuer einbehalten wurde (wie bei den normalen Dividenden, 10%), daher weiß ich nicht wie diese in die Steuererklärung aufzunehmen sind – und meine Steuerberaterin… Weiterlesen »

Hallo Catharina,

ich weiß leider nicht, was eine Einlöse-Aktie ist und auch sonst habe ich keine Idee, was du meinst. Das klingt sehr speziell.

Du kannst dein Glück in der Telegram Community noch probieren, Gregor ist ein Steuerberater. https://t.me/+lPRBOehj3b8zZGI0

Ansonsten klingt das sehr nach Beratungsleistung, weil hier muss genauer der Sachverhalt noch erklärt werden.